渠道越集中,中小家居企业就越难有钱赚?

摘要:建材家居卖场今年的动作不少,搞了很多创新,比如线上线下深度融合、场景体验营销等等,而且红星美凯龙、居然之家、富森美等,都在以不同速度扩店。

都在说市场一年不如一年,但有一个可怕的现象,从今年的建材家居业景气指数看,情况并不是糟糕,有些月份去年还要好。

2018年1—10月份,景气指数比2017年高的月份,有3月、4月、5月、6月、7月、8月等,共6个月。

2018年前10月,规模以上建材家居卖场的累计销售额为7899.7亿元,同比上涨4.49%,跟房地产的成交情况相呼应。

据研究观察,建材家居卖场今年的动作不少,搞了很多创新,比如线上线下深度融合、场景体验营销等等,而且红星美凯龙、居然之家、富森美等,都在以不同速度扩店。

但购买力并没有明显上涨,僧多粥少,以后估计会挤掉不少竞争力比较弱的卖场。

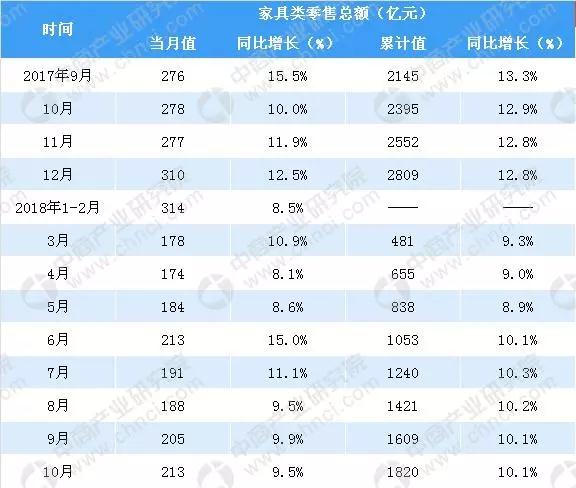

统计局有过公开数据,2018年1—10月,全国家具类零售额1820亿元,同比增长10.1%,比同期社会消费品零售总额的增速要高,多了0.9个百分点。

楼市并没有进入寒冬,家居企业慌不慌

楼市持续多年的高歌猛进,让家具、建材、家饰、装修等泛家居产业也分享了它的温度。

楼市火热,新房交付量大,二手房成交火热,可供我们开发的客户量就很多,僧多粥也多,可能跑几个小区,就能让一年活得不错。

今年的情况有不小的变化,陆续有几十个地方限购限贷,政策之严,前所未见;全装修成品住宅在几十个城市力推,引发销售渠道大调整。

之后又是万科高喊“活下去”,头部品牌都这样了,别人还怎么活。现实确实也让人焦虑,部分城市的成交量跌到近几年的低值,连金九银十都表现不佳。

那么,真实情况又怎样?成交量、建筑开工量这两大指标,往往对泛家居产业的影响更大一些。

据中原地产研究中心的数据,仅仅是2018年5月份,全国有超过40个城市发布调控政策多达50次,创出单月调控次数最多的纪录。

调控的收紧,带来的是成交量、新房开工的增速下滑,对家具、建材、家饰与装修来讲,成交量更能引发购买需求,尤其是新房的成交,影响会更大。

国家统计局的数据比较全面,2018年1-10月份,全国房地产开发投资9.9325万亿元,同比增长9.7%,住房占了70.8%。

以前的增速一般都是两位数,9.7%算得上比较低的了。

但是,1-10月份,房屋新开工面积16.8754亿平方米,增长16.3%。其中,住宅新开工面积12.3875亿平方米,增长19.0%。

而商品房销售面积,1—10月份,13.3117亿平方米,同比增长2.2%。比1—9月回落了0.7个百分点,但住宅销售还是增长了2.8%。

10月末,商品房待售面积5.2789亿平方米,比9月末减少401万平方米,可以拿出来卖的房子总量还相当可观,未来的形势或许不差。

但分两种情况,如果成品住宅占比少一些,意味着家具建材与装修行业都能分蛋糕。

毕竟可供开发的客户量大,扔块砖头下去,都能砸着几个,意味着签单的转化率会比较高,拿客户不会太难。一些竞争力不够强的公司,也能活下去。

如果成品住宅多了,对建材与装修两个板块就不是好事了。新房客户变少了,整个蓝子里的鸡蛋就那么多,都来抢,能不能抢到,就真得凭本事与运气。

虽然金九银十退烧,但投资与开工面积都还在增长,说明形势并不差。只不过同比增幅不像以前那么凶猛。

还有一件值得关注的事情,东部和东北销售面积都在下调,但中西部成交很可观,成交额同比上涨超过20%,这背后是中西部核心城市崛起、人口持续返乡引发的效应。

CREIS 中指数据显示,中西部地区的成交量还是非常大的,排在前三强的分别是重庆的18217套、成都的17009套、武汉的15085套。

依照统计局的数据看,与去年同期的情况比较,楼市谈不上寒冬,而是退了一些烧。

家居渠道越来越集中,中小家居企业的噩梦

如果说楼市只是退烧降温,逐渐回归稳定,那么,全装修成品住宅引发的渠道过度集中模式就带来了轩然大波,那就是一次两级分化的洗牌。

一个极端是稳坐钓鱼台、收割红利者,比如行业里的龙头公司、工程业务开发得力的公司。

有些建材公司或者装修公司,开发了很多年的工程业务,手上的房地产资源非常雄厚,而且打造了比较成熟的成品住宅供应链方案,既专业,又有比较好的客情关系,全装修比例越高,他们收获的好处可能越多,至少营收数据会比较好看。

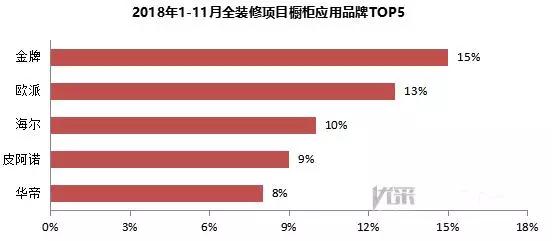

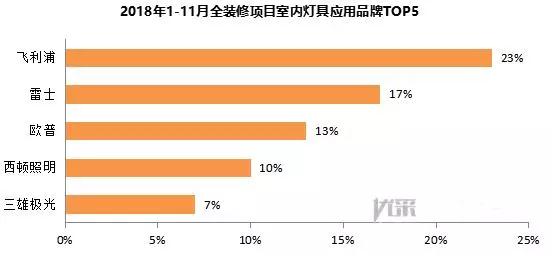

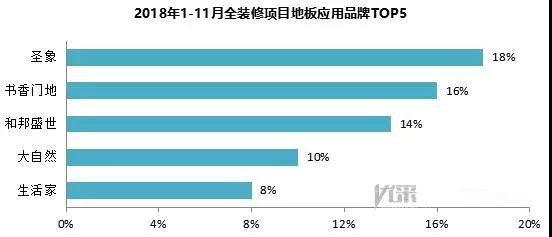

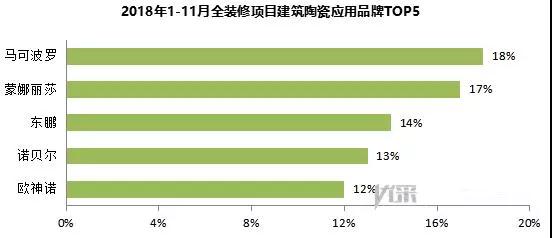

图表来自于:优采

但是,能高枕无忧吗?肯定做不到,B端市场一个大问题就是回款,房地产企业拖款会比较严重,少则一个季度,多则一年,资金能力或自我造血能力不强的玩家,根本撑不起。

零售市场就不一样了,业主都是一手交钱,一手交货,经销商往往还得先打款,后提货,现金流扎实。所以,绝大多数公司,还是会努力做好零售。

另一个极端是主打零售市场的建材家居与装修公司,如果名气不是特别大的,用户口碑也没有起来,那么,以后的赚钱机会确实少了许多。

成品住宅,大多数情况下,墙地面洁具橱柜、开关灯具等,都是安装好了的,就是新房交付再多,结果也没你什么事儿,大多数业主只需要买家具、床上用品与厨电等。

大多数情况下,你只能服务旧房的翻新与重装市场,新房业务被开发商截流了。

对这样一个厂商群体来讲,确实是寒冬一步步到来。除非政策有调整。

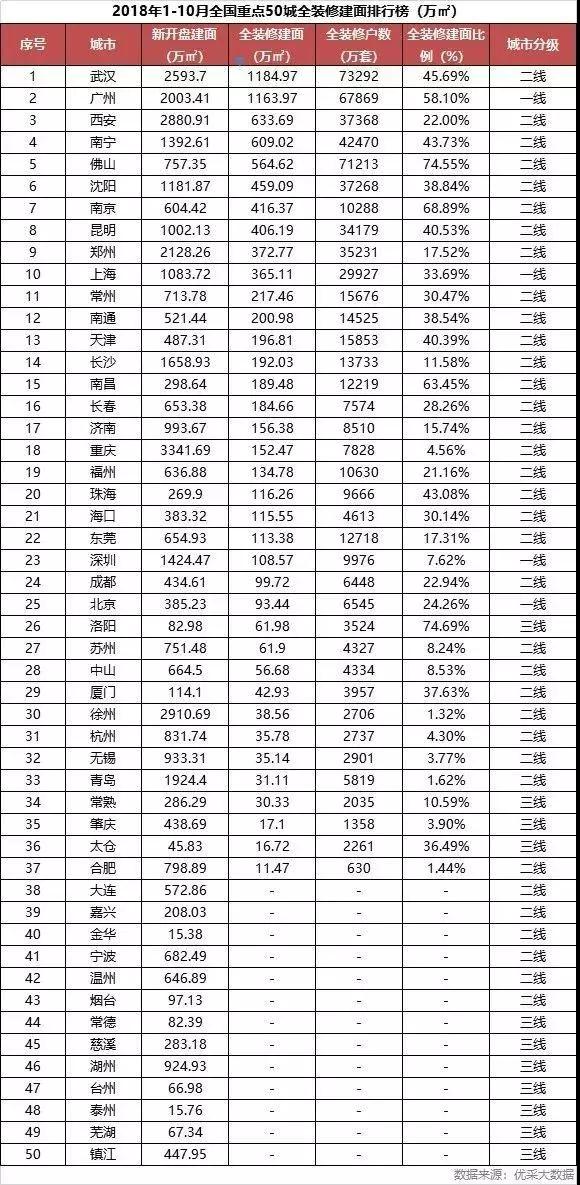

最近有一家“优采大数据”根据自身的数据,做了一个全装修比例的统计,可以参考看看:

无论如何,政策目标已经摆在那里,大多数省市的政策,都给成品住宅100%普及的目标定了时间表,大势所趋。

即使全装修成品住宅面临各种问题,主管机构可能会放宽时间要求,增加探索与经验积累的时间,但要停止成品,重回毛坯,估计大幅度调整政策的可能性并不是很大,最大可能是两种形式的住宅并行。

渠道过于集中了,对大多数中小公司来讲,自然不是什么好事,钱会更难赚一些。(来源:家具主流)

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区