家装平台模式危局:GMV增长乏力、长期面临无解痛点

摘要:平台化模式的症结在哪?产品不优,流量不够等等都不是根本原因,核心在于平台型商业逻辑的立足点:是否真正建立信用体系。

这两年,「互联网+」顶着新一轮颠覆的期待,闯入家装行业,但也没能绕过固有行业痛点。在模式摇摆中,自身业绩也遭遇瓶颈。平台化模式的症结在哪?产品不优,流量不够等等都不是根本原因,核心在于平台型商业逻辑的立足点:是否真正建立信用体系。

现有平台模式一般循序渐进的发展规律是——建立信用体系;迅速规模化;以巨大增长潜力持续获得资本输血;壮大为巨头;最后成为行业模式引领者、规则制定者。

文 | 胡道成

上月,互联网家装平台艾佳生活获得天图资本10亿元B轮融资,估值超过10亿美元,成为家装行业新晋独角兽。在艾佳生活之前,2018年3月23日,科技部发布的《2017年中国独角兽企业发展报告》中,共164家上榜公司总估值6284亿美元,土巴兔位列其中。

除了上述两家独角兽,家装行业的平台模式还有齐家网,以及天猫、京东等已有大规模用户基数的电商平台。这类模式主要提供中介服务,将设计、装修施工及家具供应商等上游企业与C端消费者连接起来。

互联网家装行业还有一类垂直模式的「重资产」企业,以爱空间、住范儿为代表,直接与C端消费者提供服务。相比平台企业侧重渠道整合和资源匹配,垂直类企业注重标准化产品。

以上两类互联网企业都试图改变家装行业的沉积问题,但涉足其中的企业,本身业务模式及业务增长面临困局,多数问题是家装平台模式独自面临的难题。

GMV困局:平台企业整体量级微小,规模化是第一步

家装平台主流企业包括港交所上市的齐家网,以及两只待上市的独角兽公司土巴兔、艾佳生活。随着今年资本环境持续恶化,未上市企业面临更大的融资压力,资本对业绩的考核也更严格。

从公开的数据来看,三家企业在多个层面的数据,都是自身所在业务模式的代表性样本,放大到市场,显出的结论又截然不同。

先看上市公司业务数据。已于7月上市的齐家网,目前市值38.37亿港元(10月25日港股)。齐家网8月发布的2018年年中报显示,已实现盈利,而过去三年亏损大幅递增。

数据来源:公司财报

数据显示,齐家网在2015年、2016年、2017年营收分别为1.41亿元、3.01亿元、4.79亿元,对应亏损为3.45亿元、4.01亿元、8.24亿元。

现阶段,平台模式企业的GMV(网站成交总额)因素主要取决于第三方入驻公司数量,以及C端流量。数据显示,2018年上半年,齐家网平台装修公司达到8083家,同比增长43%,独立访客为4628万,同比增长48.5%。

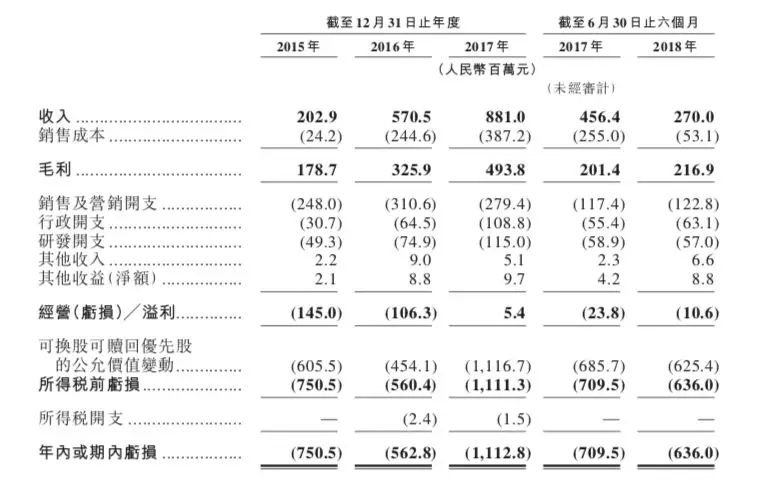

非上市公司情况则有不同。根据土巴兔在8月28日递交的招股书数据,2015 年、2016 年、2017 年、2018年上半年在线平台营收分别为 1.90 亿元、2.98 亿元、4.02 亿元、 2.14 亿元,对应毛利(线上平台及承包业务)为 1.78 亿元、3.25 亿元、4.94 亿元、2.16 亿元,对应亏损(线上平台及承包业务)为7.5 亿元、5.6 亿元、11.11 亿元 、6.36 亿元,毛利增长速度不及亏损速度。

数据来源:招股书

数据显示,土巴兔2018年上半年GMV达236亿元,去年全年GMV为572.37亿元。对比互联网电商平台的GMV数据,连年数据增长,依旧难以稳定股价。若GMV数据下降,则影响更明显,而土巴兔半年GMV未及去年全年一半,预期营收增长压力较大。

过去几年,土巴兔经历模式摇摆。最初,土巴兔是一个室内设计师平台,2009年注册设计师突破10万人,在变现的考虑中,选择切入家装中介平台。在2015年9月,土巴兔开始上线工长签约模式,试水自营,但效果较差,平台和自营均受影响,于是,土巴兔又重回平台战略。

资料来源:招股书

另一个独角兽艾佳生活主要公开数据为GMV。在2016年和2017年,艾佳生活分别完成签约额(平台GMV)17.60亿元、103.90亿元。艾佳生活预计2018年签约额可达到300亿元,计划五年内达到1000亿元。

在上市与非上市公司之间找到同一参考系,GMV是一个重要维度。按照科技互联网领域平台型企业的惯例,平台型企业作为中介方,营收直接相关于订单成交量。

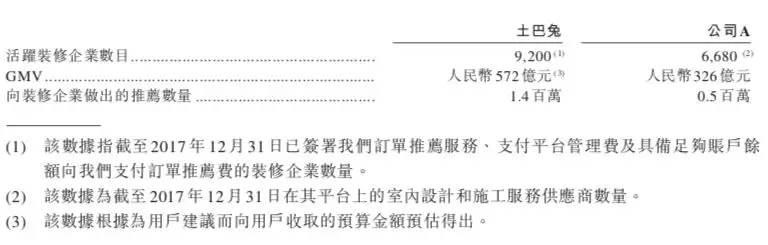

根据行业公开报告数据,2017年线上室内设计及建筑行业的市场规模(按GMV计算)达到1267亿元,齐家网市场份额为25.7%,为325.62亿元。同期数据,土巴兔、艾佳生活分别为572.37亿元、103.90亿元。

假设一次家装平均值为50万元,齐家网325.62亿元、土巴兔572.37亿元、艾佳生活103.90亿元GMV的成交量,分别达到交易65124笔、114474笔、20780笔。以国内的人口规模来看,三家总计20万笔左右的交易量并不突出。

如果全套家装平均花费额定在25万元和100万元,对应的成交量为40万笔、10万笔,考虑到国内人口基数,以及新房二手房交易量,占比依然较小。以2017年的数据为例,国内家装市场总规模为23040亿元,上述三家的GMV总额1002亿元,渗透率仅为4.3%。

以土巴兔招股书份额推算,2017年线上家居装修行业GMV总额约1525亿元,与上述数据差异不大。

数源来源:招股书

数据来源:招股书

据行业专家预测,未来五年是互联网家装市场发展的黄金时期,复合增长率高达50%,到2022年渗透率为38.1%,规模则有望达到12650亿元,几乎相当于2017年的10倍。

该预测的基础是围绕「增长率」计算出,代表数据层的意义。在大家居市场,平台模式的企业发展及增长所受的制约,更可能是基本商业模式的问题。

家装平台没有稳定的GMV增长,就无法迅速形成规模化,平台模式的商业逻辑就难成立。因为至今,京东以及拼多多的本质,不在于电商模式取代传统销售能创造多大利润(京东连续9年亏损,累计188亿元),在于电商改造传统行业的潜力、业务规模化后的盈利信心。

目前来看,家装平台化模式发展需要走同样路径,以迅速的规模化占领份额,推行标准化。

商业模式困局:长期面临四大痛点

家居领域整顿盘根错节的现状,需要一种可行模式的规模化。电商、出行等行业的平台模式巨头,通过短期内可观的订单量,迅速成长为独角业务。

三年就做到300亿美元的拼多多,就胜在巨大的规模。从相关数据上来看,拼多多2017年全年GMV为226亿美元,2018年第一季GMV额为106亿美。其对应的订单数分别为43亿单和17亿单。以此量级,在阿里巴巴、京东及其它(唯品会等)平台的赛道中「拼」出300亿美元的市值,拿到电商入场券。

数据来源:电子商务研究中心

在家装行业,并无类似阿里、京东等巨头,意味着做大规模就将拿到最初优质的、大量的资源,类比于电商平台,这些资源成为长期竞争的砝码。

目前,平台型家装企业迅速做大规模的困境多。不同于电商平台或者出平台行中单一的供求市场,卖家与买家,司机与乘客较少的参与人数与环节,在家装领域,从毛坯房到精装完成的过程,卖方可能涉及设计师、装修施工方、家具供应商,买方可能是一个人,较大概率是一家人的决策。因此,家装行业要「重」得多,家装平台的分配机制或许容易,但它的「效率革命」短时间内难以达到电商平台水平。

平型模式的家装服务,均是从解决家装非标准化、流程繁琐与决策多等痛点出发,实际却产生更复杂的问题。主打标准化家装的爱空间诉求是用标准化产品、流程和服务「解放一代年轻人」,在消费升级和个性化消费的趋势下,却又不得不增加产品品类,不可避免地增加了流程与决策成本。爱空间CEO陈炜在2018年新品品发布会上表示,平衡标准化产品与用户多元化的需求,非常难。

目前的家装平台型企业,总体的痛点体在大致在以下四个方面。

一、用户不买账

互联网平台型企培养让用习惯的代价高昂,前期通过补贴的办法,或补贴入驻平台的卖家和司机,或者用低价补贴用户,最后又回归正常价格。家装领域,爱空间三年前的699元/平方米即出自于这一思路,在今年的新品发布会上,爱空间M系统的产品定价在999元/平方米。

家装行业低价策略并不能类比于电商,因为装修施工团队依然是传统模式的执行者,其中的信任、沟通、决策等问题依然存在把用户导流进来,但产品、体验不够好,平台后期的获客难度更大。

二、第三方不痛快

家装平台的第三方设计师、装修施工方、家具供应厂商,只是流量入口从线下换到线上,面临的依然是未适应平台化模式的用户,他们在面临问题时可能更倾向于找平台解决,而平台对第三方约束的「度」很难把握。一边平台需要更多的第三方入驻,希望他们业务省心、订单有保障,另一边,平台同样希望用户满意,愿意通线上过平台来消费。

从市场行为看,买方市场远大于卖市场方,平台型企业的初期都注重口碑传播,关注舆论风向,如果注重买方市场,以用户满意度来衡量,各种成本显著增加,第三方入驻平台的意愿和压力增加,可能重返线下,平台模式通路成问题。

三、平台不「轻」

阿里等平台把线下的交易通过互联网技术实现,在互联网技术未流行之前,这些行业长期稳定发展数百年,能够在垂直领域发展为巨头,在于「效率革命」。

更高的效率对于需求方和供应方都直接带来价值,平台做为隐形「中介」平台,利用互联网技术做精准匹配,促成高效、高质量、高满意度的交易。电商平台利用发达的物流就可完成一次交易,对比家装行业,它需要线下执行,面临标准化程度低、改造成本高等特点,一次交易时长远高于电商,人为因素多。

基于这些因素,家装平台在开拓阶段,出于对第三方入驻量、成交量、满意度等考虑,平台与用户和商家沟通等运营成本上涨,或许这也是互联网巨头还没有重仓大家居行业的原因。因此在初期,平台仅利用互联网技术实现轻资产运营,任重道远。

四、物流很「重」

电商平台的物流建设经历两个阶段,一是物流独立发展的「百家争鸣」、「百花齐放」阶段,电商平台与物流行业的关系是合作者;二是平台自建物流或物流体系阶段,较突出的是阿里巴巴入股中通等多家物流企业,马云2013年辞任阿里巴巴CEO之后,迅速组建菜鸟网络,现在的菜鸟物流已经能够胜任「双11」巨大的交易量。而京东自建的物流体系同样庞大,效率和服务高于一般物流。

整体看来,除了前两点,平台的运营和物流压力似乎是家装平台 独有的困难,实际上,在阿里以及eBay初兴起的电商阶段,众多领域的商品汇集一度让电商平台运营很「重」。同时,90年代末到世纪初年,物流体系不发达,小件流通效率也比较差。电商平台通过新的金融、物流等创新,最终做大规模,实现电商的流行。

而家装行业的物流,还有待高效、高质量的物流解决方案。

破解困局:以信用体系为支点撬动四万亿市场

「互联网+」进入大家居领域,除了效仿其它行业平台企业之外 ,还应该在创新的商业战略和产品上考虑。平台化的互联网模式成功,在近20年能够改变各个行业,渗透各个行业,最初的引领者是阿里电商平台,在今天新的商业方法论归纳中,阿里被解释为「信用基础设施」,即阿里的电商平台模式能够联接用户和商家,实现一个稳固的商业网络,奠基于信用生态。

目前的大家居市场,行业各端资源整合常年没有实质性变化,强者不恒强,弱者朝夕间消失, 在资本、大家居相关厂商、用户之间互为掣肘,结局就是产品不好,行业不强,用户体验不好。

在电商模式没兴起前,90年代线下的交易还没有建立稳固信用体系,电商兴起之后,围绕「促成交易」的商业目标,最后催生了信用体系的创新。信用主要集中在四个层面:对交易资金的安全保障、物流效率的保障、产品质量的保障、大额消费的保障四方面,对应这些痛点,阿里创新出了支付宝、菜鸟网络、天猫商城、花呗四个广泛普及的划时代产品。

基本上,支付宝和天猫商城分别解决了第一、二、三个痛点。支付宝能保障消费者的钱花得值;天猫商城建立了品质壁垒,让商家产品标准化,赋能商家流量,减负运营,保障生意好做,同时,还解决商家重运营的问题。菜鸟网络及第三方物流解决了第三、四个痛点,保障运营效率、保障商品流通效率。

家装平台也遇到上述同类的问题。整个家装行业的平台化,需要用创新的技术、创新的产品模式来建立基础「信用体系」。

目前,家装企业在新零售、消费金融上的尝试,是面向消费者的信用建立,效果已经在流量上有所体现。另外,在向上的解决方案供应商(设计、装修施工、家具厂商)层面,也需要建立信用体系,因为良好的商家信誉,消费者愿意买账,家装平台模式的故事线才顺畅。

注:本文版权归“新浪家居”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者。

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区