许柏鸣 | 机会红利消失,定制家具蛋糕开始重新分配

摘要:上市公司是一张晴雨表。

上市公司是一张晴雨表,最近,业内都在关注头部定制家居企业增速放缓的事儿,更有媒体冠以“断崖式”(负)增长这样的形容词来表达今年“一季度定制家居行业九家上市公司的平均增幅,从去年同期的36.96%直接跌落至9.33%”。

至于为什么会出现这样的情况,普遍的观点认为是渠道的变化所致,还有宏观环境、消费结构和消费者诉求的变化等等。

然而,最根本、最直接、最主要的原因其实非常简单,那就是以前靠的是机会市场,而现在机会红利已经接近消失。“风口”过后,无论是不是“猪”,凡是没有翅膀的都会摔下来,所以,你要关注的是自己是不是真的有“翅膀”。

以往,极少数企业吃遍天下,几乎无竞争,太好做了,而现在竞争者多起来了,自然就难了。起步早的定制家具企业看准了国内家具市场的痛点,即:因蚕食了传统活动家具的大型柜类、特别是衣柜市场而迅猛崛起。

1.定制衣柜迅猛崛起的成因

定制衣柜之所以能够把活动家具中的衣柜市场抢夺过去,源于消费者日益增长的衣物等内容物数量的不断增加与高房价条件下住宅建筑空间受限的矛盾,而主要不是因为“满足了消费者的个性化需求”。即传统衣柜体量庞大而存储量有限,有必要充分利用附墙空间,特别是高度方向,其次是宽度方向原来很难利用的剩余空间。定制家具找准了消费者的痛点,顺应了市场需求的变化,从而催生了定制家具的崛起。详见《定制家具盛极之巅便是活动家具逆袭之时》一文。

试想,当初传统活动套房家具企业在全国有多少衣柜在供应?这个市场是多么庞大?而对于仅有极少数几家在供货的定制家具企业而言,在如此海量的衣柜需求下能做不大吗?市场在拽着这些企业一路狂奔,自然会急速壮大。因此,成功要素是因为有洞悉到这个市场空白的超前眼光并真正大胆去做;是成品套房企业尚未清醒过来、尚无挑战者出现,而不是这些企业真正有多么厉害。

此时,渠道根本不是问题,因为哪里都有需要,只要产能跟得上,闭着眼睛扩就是了,大规模的销售渠道在短短几年时间里就此建成。这就是定制家具如火如荼的跑马圈地运动,在当代中国家具行业的发展史上留下了浓彩重墨的一笔。

综上所述,头部定制家具企业是因为比别人率先找到了食物丰盛肥沃的水草地才吃得满嘴流油的。随后,看到有如此诱人的饕餮盛宴,后来者蜂拥而至,把以大型柜类为绝对核心提供物的定制家具迅速推向巅峰。

2.跑马圈地后挟势向全屋出击但技术障碍开始浮现

在跑马圈地运动过程中,粗犷式运营模式效率极高,攻城略地、所向披靡,由于不愿错失机会市场,资源和精力不太愿意投向苦练内功上。当迅速完成渠道上的跑马圈地后,头部定制企业势不可挡,依然处于亢奋阶段,他们不满足于衣柜市场,于是竖起了“全屋定制”的旗帜,正式向包括活动家具在内的全品类家具进发,并向门窗、护墙板、地板、顶棚、卫浴瓷砖等室内装饰领域延伸。

事实上,这种策略既是进攻,也是防御,只不过人们看不到后者而已。你觊觎别人的领地,别人也会反过来包抄你的后路。

全屋领域的水要比定制企业想象的深得多,而且不同品类的家居产品都有其自身的独特技术,没有沉淀很难做好。定制企业要在短期内补上那么多短板几乎没有可能,技术障碍开始浮现,主要是生产与设计两个系统都截然不同。

首先面临的是基材问题,因为对于不同的基材,其加工工艺流程及其相应设备全然不同。衣柜承受的是静载荷,强度要求没有支撑类活动家具那么高;但核心功能是围合,所以需要的是平板状构件,而宽幅面实木平板构件容易因湿胀干缩而变形,最适合的基材是人造板。因此,定制衣柜常用的主要基材是刨花板和中密度纤维板(MDF),现在也开始使用多层胶合板和细木工板,以体现实木感。这就决定了定制家具实际上采用的就是板式家具的制造方式,关键工序只有三道,即:裁板、封边和打眼。而活动家具中的支撑类家具要承受动载荷,刨花板和中密度纤维板除了表面硬度外,其它所有物理力学性能都不如实木、经不起使用。所以实木材料是活动家具的主体,而实木构件的加工程序要比板式构件的加工复杂得多,尤其是各类异性构件的应用进一步增加了加工难度。

无论是设备、生产线还是加工技术,对于定制衣柜出生的企业而言完全是陌生的。

另一个重要的技术障碍是设计。定制衣柜的设计比较简单,主要是内置功能配置与门面和抽面等迎面构件的平面处理。而活动家具需要创新设计,在功能、技术、形态美学与语义上都需要有很深的造诣,这些设计上的要素既受到生产系统的约束,又反过来对生产工艺和技术提出进化要求。

要解决这个问题只有两种选择:一是自建生产线与团队,二是由OEM或ODM工厂来供货。但无论是何种选择,关键还是在于成本、品质与交货期这三个方面是否有竞争力。有些人说这个简单,集成就好,但现实问题是优秀的活动家具企业凭什么给你集成,而愿意给你集成的企业很可能压根就不具备战斗力。另一方面,活动家具企业也可以倒过来集成定制品类。

集成属于战略与商业模式范畴,不属于底层技术。

社会化分工合作,归根结底是利益分配问题,但如果不能从整个产业链上来对价值链进行优化和重置,那么可用于重新分配的利益是有限的和没有竞争力的。这就是理想的产业生态重塑之所以步履维艰的最根本原因。

有些定制企业在这方面已经有了不错的进展,如与出口型的OEM企业联合就具有很强的互补性,但目前品类还不够,就整个行业而言只能说还在探索阶段。

3.定制企业的领地守卫与活动家具逆袭性的失地收复

与定制衣柜前无古人不同的是,横向发展想去到的领域原本相对成熟,几乎每个领域都有大批专业企业把守着,这些企业已经在各自领域深耕了二三十年,所以,尽管“全屋定制”给他们构成了巨大的压力,但尚不足以致其死地。当这些企业意识被唤醒时,就开始逆袭定制领域,加上原有活动家具等专业优势的加持,在各个细分领域不仅渐渐地站稳了脚跟,而且还在一点点地收复原先的失地。

活动家具企业每收复一寸失地,就意味着定制企业抢夺过来的地盘要吐出一寸。

4.定制家具的市场蛋糕已经开始重新分配

另外,现有定制家具企业的运营模式、房地产商整合下游资源的精装修模式、室内装修装饰公司主导的大家居模式,其它多品类集成模式等,究竟会是怎样的一种博弈结果?到底会呈现出怎样的趋势性变化?

答案是多元并存,定制家具将会分化为B2B模式和B2C模式。

首先,一手房的精装修比例日益增加已经毋庸置疑,房地产商是当然的整合者,精装修也有程度的不同,如只是完成水电气和地面、墙壁、天花板等基础硬装,然后可能依次增加卫浴、厨柜和衣柜等大型附墙的家具系统,而配全活动家具的拎包入住不是没有,在某些公寓房、出租房等都有需要,但绝对不会成为市场主流,原因大家都能想明白。少部分企业定位在这一小个板块中也不是不可以,但需要具备相应的独特资源并有稳定能力。如果不是你的菜,那么对于可能出现的偶然机会不要眼馋。

在这种情况下,定制家具只能成为被整合对象,就是定制家具企业要依附于房地产商,这就形成了B2B模式,从而退出了现有的主流竞争格局。在这一B2B模式中地产商必然要把成本压到极致,因此,不是现有的定制大牌就一定有竞争力的,广告宣传费用和庞大的市场运营费用就会成为巨大的成本包袱,关键竞争要素只有一个,那就是规模生产效应与精益生产,也就是说OEM企业更有优势。与此同时,部分活动家具企业也会逐步走向OEM之路,但与定制企业不同,这些活动家具企业更多地会成为ODM供应商。

但这并不意味着定制家具会全部被房地产商“吃掉”,二手房依然是一个庞大的市场。同时,新楼盘的精装修也不太可能永远不变,二次装修、三次装修很正常。因此,现有B2C模式不仅会长期存在,而且规模不小。既然如此,以家具企业、装修公司为核心的原有产业生态还会继续下去,当然必然会不断优化,并优胜劣汰、大幅度提升行业集中度。

多品类集成的平台型企业正在孕育过程中,无论你是出生在定制企业、活动家具企业、房地产企业、建材企业、家装企业,抑或是大卖场或其它什么企业,平台的运作模式和成功要义和你以往的做法肯定是不同的,最终能够做成平台的企业必然寥寥无几。

在此情况下,以细分领域专门技术为核心竞争力的OEM特别是ODM企业将迎来前所未有的市场空间,只要你够专,只要你能把某一件事做到极致,那么就一定会有自己独特的价值和生存能力,平台型企业自己做一定不如你的优势,无论是成本、品质、交货期和深度专业服务都不如你。

5.产业新生态的萌芽与未来形态的端倪

这是一个混沌的时期,混沌在于各路大军都在争夺市场话语权,因为这会在很大程度上决定价值分配的优先权和主导权。

今年以来,几乎所有的企业都感受到了前所未有的压力,那是因为原有的单一渠道正在裂变成多元化渠道,客户资源也随之分流。而每一种新的渠道形式都有其自身的特点以及需要匹配相应的资源和能力,至今尚无哪一家企业已经完成了全渠道组合建设,一切都还在路上,也不是所有的企业都能实现这个目标的。在追求市场霸主地位的同时,也可能会丢了后院。

在此过程中,终极防火墙不是跑马圈来的领地围墙,而是底层的专业技术,在先进技术面前,没有推不倒的墙。

所以,事实上,每一家企业都有必要重新审视行业未来的终极形态是怎样的,都有必要重新思考自己企业的顶层设计,包括战略和商业模式,都有必要为此而配置与之相匹配的资源和建设相应的能力。再次强调:不能错位,错位必败!

战略关注的是“竞争法则”,即定位与竞争优势;而商业模式所关注的的是价值链闭环,即公司可以为消费者与业主创造价值的“核心逻辑”。

最后,让我们回到本质属性上来看,家具/家居行业几乎是唯一具有工业产品与环境双重属性的行业,我们既不能像建筑与室内装饰行业这样来看待,也不能像手表、汽车、家电与服装行业这样来对待。

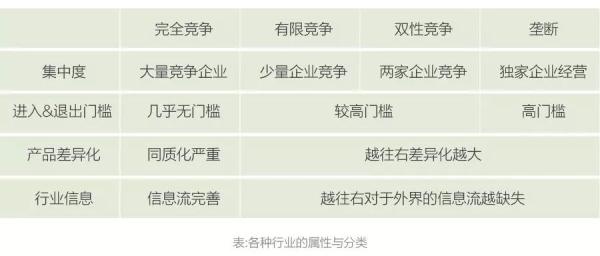

同时,这个行业的首要特点是集中度低,这是由完全竞争的市场特点决定的。对于完全竞争行业而言,不仅竞争企业众多,而且进入与退出的门槛低、产品同质化现象严重,还有产业链信息完善,企业很难长时间持有不被别人模仿的核心技术,所以是典型的进入容易做好难的行业。下表是各种行业的属性与分类。

不幸的是家具/家居行业恰恰处于左边第一个位置,但也不必过于悲观,这张表中还隐含着一种有价值的信息,那就是说有两条路可走,即:一是在现有红海市场中通过最优化战略取胜,这就意味着可凭规模效应和产业链全程的成本控制能力来谋求大众市场的霸主地位;二是在蓝海市场,以细分化策略走差异化道路,谋求在某一细分领域建立起自己独特的优势,这就意味着在这一细分领域你就是老大,别人难以企及,或者即使竞争对手能够做到也得付出比你更加高昂的代价,从而使你的地位得以稳固。

每一个企业都处于产业生态之中,都是这个生态中的一员。不要指望能够主导整个生态,需要的是找到你在这个生态中的位置,做好你自己的角色。

新的产业生态正在形成,未来的幸存者不是小而全、大而全的“万金油”式企业,而是具有独特竞争优势的专业化企业,不仅平台上的角色如此,甚至平台本身也是如此。不仅企业如此,人才同样如此。

唯有专,才能精;纵向如此,横向也是如此。没有例外!

因此,任何企业的提供物都不能是无限的,而是都要有其边界;与此同时,界定了边界以后,又得尽量网住更多的客户群体。

具体到定制家具与成品家具的角色来看,融合是大势所趋,但机会在细分领域,这并不矛盾,而是一种辩证的关系,是考虑维度的不同。在企业定位与产品家族的构筑中首先需要这种智慧,需要这种哲学思想,同时,也需要相应的方法和工具来予以落地。(来源:深圳家具研究开发院DEDE)

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区