2017中国家居建材行业数据报告

摘要:12家行业协会与新浪家居联合发布《2017中国家居建材行业数据报告》,希望为行业企业提供有价值的信息,也希望社会各界能继续关注和支持我国建材家居行业发展,为其出谋划策。

目的与意义:

家居行业创新技术和产品速度快,人们需求变化等等特点,行业需要进行权威、科学、全面的产业发展研究,为行业研究战略发展和进行市场开拓提供信息资料。为此,中国室内装饰协会、中国建筑装饰装修材料协会、中国建材市场协会、上海市室内装饰行业协会、中国林产工业协会、全国工商联家具装饰业商会、中国建筑材料流通协会、广东省家居业联合会、中国建筑装饰协会、中国陶瓷工业协会、北京家居行业协会、海丝泛家居产业联合会12家行业协会与新浪家居、乐腾家居联合发布《2017中国家居建材行业数据报告》。

《报告》分为三章,第一章“2017行业发展概要”,从生产总值看2017家居行业状况,全局观察探析行业。第二章“2016到2017,数据之间看发展”,通过两年相关数据的对比看家居行业变化,具象呈现发展。第三章“2018年家居行业发展趋势预判”,从12大协会趋势预判出发为行业、企业发展提供战略依据。希望《报告》为行业企业提供有价值的信息,也希望社会各界能继续关注和支持我国建材家居行业发展,为其出谋划策。

第一章

2017行业发展概要

2017年,中国家居产业开始出现巨大的结构性变化,消费趋势的变化、市场的洗牌、资本的嬗变,都让行业格局有了较大分化。企业品类扩张加速,商业模式创新加快,品牌与营销出现新趋势。在变化中,如何用新思维构建新的发展之道,是我们必须面对且要不断探寻答案的命题。

一、借资本的东风组团上市

2016年8家企业接踵上市,2017年据不完全统计至少有14家上市。家居企业借助资本的力量,努力布局,通过并购整合、扩张规模、延长产业链,从单一产品生产,向产品多元化、全屋定制方向发展。

二、装修材料新兴产品受热捧

家居、装饰装修材料行业2017年行业产值约在1.1万亿左右。传统家居装饰材料在去产能、调结构方面投入持续增加,总体发展平缓;而新兴领域的产品消费如智能、高度定制等关注度持续提升,从一定程度上体现出了未来消费潮流。

三、建材行业略有增长

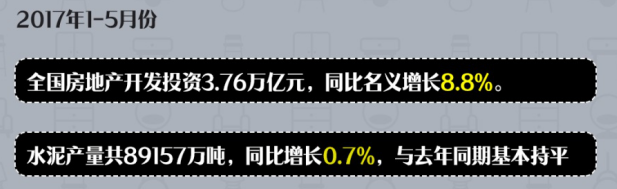

2017年1-6月,建材行业增加值同比增长5.7%,主营业务收入同比增长12.3%。建材工业生产总体平稳,价格持续回升,但是行业平稳运行的基础尚不稳固,水泥产能过剩矛盾依旧存在。

四、消费升级下设计发力

随着消费升级,设计的作用更加凸显。从产品设计到品牌形象,再到人才储备,无论是家居制造领域还是卖场流通领域,设计与品牌合作的深度正在逐步加强。同时随着米兰展、上海设计周等活动的发力,中国设计的世界地位也在不断提升。

五、环保洗牌加快产业集中

伴随环保新政的颁布,全国各地对环境污染的治理也越来越严格。部分环保指标未达标的中小型企业被关停,但龙头企业凭借其在资金和技术方面的优势,在产品规模和结构上将做大做强。

六、销售与服务模式不断创新

售卖生活方式、打造家居超市以及提供养老抚幼等生活服务,成为家居卖场及企业销售模式新升级的一大表现。注重场景式销售及更好的体验感,无论是单个的品牌,还是综合性的卖场,都在不停地为用户描绘着“源于当前生活,又高于当前生活”的理想状态。

七、智能化抢占市场鳌头

在消费升级和消费转型背景下,家居卖场和装修公司开始引入智能家居产品和智能装修套餐,更多的家居品牌寻求多元合作,走上“智能化”的道路。“智能”成为人们最为期待的家居生活方式,也是今年家居行业最为关注的热词之一。

八、国货打响品牌竞争战

2017年国家成立第一个“中国品牌日”,家居行业打响国货品牌受到关注。家居行业准入门槛较低,而目前产品创新和市场开拓能力亟待加强,导致企业竞争激烈。品牌标志、品牌定位、产品差异化等,成为企业亟待考虑的问题。

第二章

数读2017家居

一、“整木定制”行业产值增长最高

2017年家居建材中,整木定制产值同比增长最高,石膏板、晾衣架紧随其后。同时,行业产品价格都呈现平稳上升,但也要看到门窗、建筑遮阳、晾衣架、集成吊顶、墙纸墙布、建筑涂料都是以智能产品或新品带动价格变化。

这表明:传统家居装饰材料领域在去产能、调结构方面投入持续增加,总体发展平缓,市场增涨幅度较小;新兴领域,受智能家居、科技升级、互联网等多方面影响,发展迅猛。

二、木门企业最大产值将突破30亿

2017年木制林产品行业发展继续保持活力,尤其是龙头企业表现出蓬勃态势,2017年木门企业最大产值突破30亿已成定局。房地产发展和一带一路战略的实施为木材及加工产品进出口提供了商机,尤其木材进口方面,将保证更加稳定充足的来源。前九个月累计,我国原木进口量累计完成4066.34万立方米,比上年同期增长11.14%。

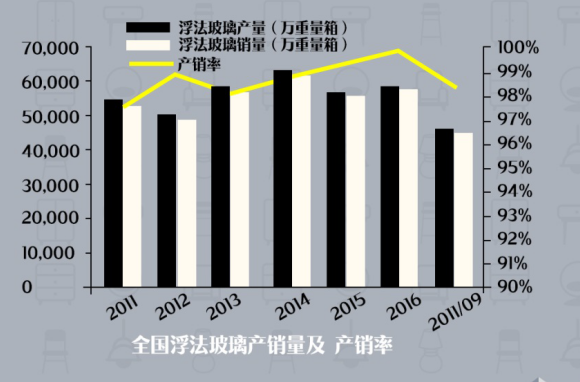

三、“水泥、玻璃”行业产量略降

房地产、基本建设投资是水泥、玻璃需求的重要支撑。2017年房地产投资增速或将再次放缓,导致水泥需求将有所下滑;而玻璃加工出口等增长较弱,消费呈现出更加理性的态势。2017年我国固定资产投资增速预计保持在8%左右,而受到基数比较大和二三线城市需求平稳等因素的影响,玻璃行业整体小幅平稳减少。

四、陶瓷行业,南方产区生产火爆

受环保督查与治理影响,开窑率低与复产难成为2017开年后陶瓷行业常态,受此前北方大面积停产影响,北方产能及产品供应严重不足,大量当地贴牌商或合作商纷纷转战湖北、江西、广东等南方产区,这在一定程度上刺激了南方产区销售的火爆。

2018年,存活的陶企需要面对资源浪费和环境污染等问题,同时也仍要规避同质化的产品依靠价格竞争、以次充好等无序竞争的现象出现。

五、家居卖场淡旺季界限模糊

1、在“经济新常态”大趋势影响下,2017年行业上市、并购重组、跨界等资本动作不断,落后产能被淘汰。

2、高低峰值越发不明显,传统观念中家居消费的“淡季”与“旺季”界限越来越模糊。

3、5月,BHI出现2017年以来环比首次下跌,同比跌幅也进一步扩大,表明:单纯促销已不再能满足消费者,当前80、90后主流消费群体对家居产品和服务都更加严苛。

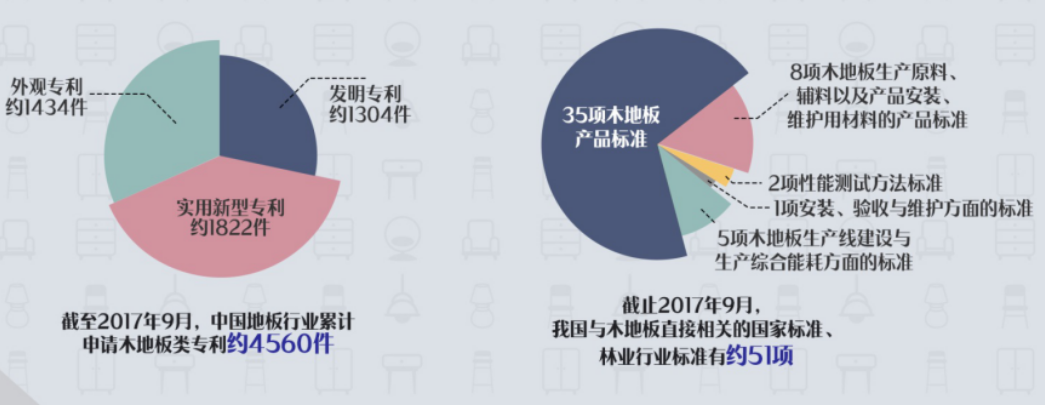

六、4560项专利、51项标准,

地板行业加大创新

一方面是51项木地板相关的标准,同时面对地板市场上同质化、品牌繁多的情况,一些有实力的品牌,发力新技术符合新标准,获得发展新机。无论是材种、工艺技术、科研投入等均加大创新和高品质。截至2017年9月,中国地板行业累计申请木地板类专利约4560件。

七、装饰纸和面板行业涨幅收窄

鉴于国内市场的需求仍持续走高,且装饰纸与饰面板(含HPL)企业积极开发一带一路市场,预计2017年装饰纸和饰面板产量仍保持高速增长的态势。同时,主流装饰纸企业产能大多将得到更多释放,部分企业将改造或新建生产线,企业规模进一步扩大。

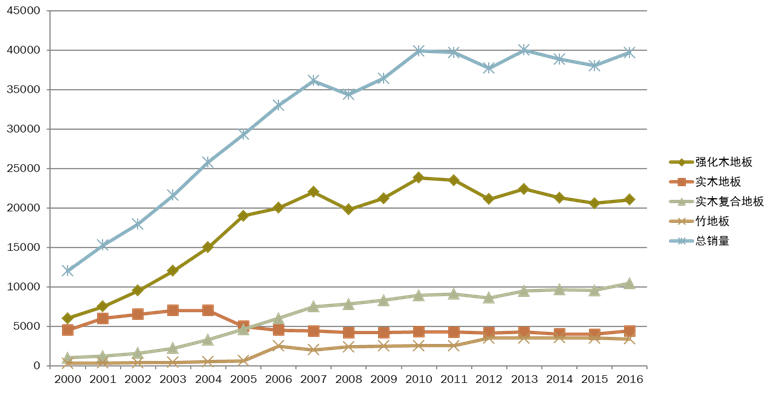

八、地板行业内销看涨

我国主流地板企业2016年销量增长相对明显。在从事木地板生产的2000余家企业中,最大的单个木地板企业年销量约5000万m2。2017年,我国地板销量维持基本稳定,预计内销有增长,出口略有下降,总体销量略有增长。

九、建材家居市场止跌企稳

2017上半年我国建材家居市场行业的经营出现了止跌企稳的新趋势,60%以上的重点市场表示2017上半年经营业绩与去年同期持平,并预判下半年仍能保持这一态势。但这是否预示行业发展进入新的平衡阶段,还需进一步观察。

十、宏观经济向好支持行业发展

2017上半年我国经济保持中高速增长,GDP同比增长6.9%。全国居民人均可支配收入实际增长7.3%。今年以来企业效益明显改善,1-5月份规模以上工业企业利润同比增长22.7%,增速高于去年同期16.3个百分点,这些都为对行业形成正向支持作用。

十一、中低端木门市场占比较大

我国木门产品仍然以中、低端产品为主,其中小于1000元/套的木门占比50%,1000元/套~2500元/套的木门占比40%,高端产品仅占约10%。木门产品出厂合格率约85%,主要不合格项目包括浸渍剥离、漆膜附着力等。

十二、木门进出口贸易顺差明显

2016年1—12月,我国进口木门及门框约605 t,进口额达496.5万美元,同比分别下降40.34%和17.04%,我国木门进口主要来自欧洲,意大利和西班牙分别占据我国木门进口的第一位和第二位。我国木门出口前2位国家仍是美国和日本,均超过1亿美元。

十三、上市公司扩张加快

2016年15家公共建筑装饰上市公司中,有10家企业实现正增长,4家企业营收增速在10%~30%,3家营收增速在10%以下,在营收出现下滑的5家企业中,降幅基本在5%以内。行业集中度低,上市公司具有扩张空间。

十四、家装施工人员节构失衡

家装领域,由于年青技术工人补充严重不足,施工现场劳动力老化现象日益突出,从业者队伍的年龄、性别结构失调。这将成为家装行业发展的一大隐患。

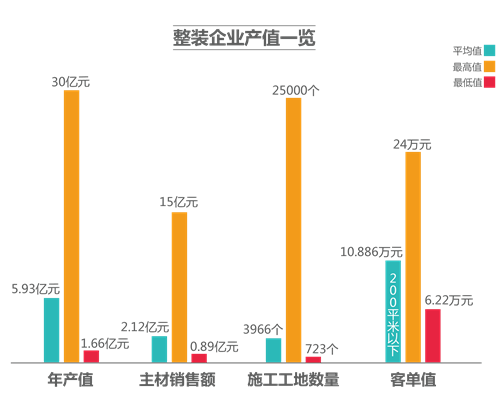

十五、整装行业客单价均值10万

整装带来的获客能力、材料整合水平、施工整合空间、体系复制能力,都将之前的家装服务方式有了不同程度的提高,但这种提高并没有脱离家装行业基本面,因此其发展的速度也不可能脱离家装行业的基本面。

十六、建材工业产业结构进一步优化

建材行业正由传统产业单项支撑向传统产业和新兴产业双支撑转变,2016年建材加工制品业主营业务收入同比增长7.1%,增速比整个行业高1.8个百分点,主营业务收入占整个建材行业比重同比提高1.0个百分点,为全行业稳增长提供了重要支撑。

十七、人造板淘汰生产线近500条

中国人造板产业供给侧结构性改革效果明显,淘汰落后产能加速推进。截至2016年底,全国关闭、拆除或停产纤维板生产线累计近470条,淘汰落后纤维板生产能力约1800万立方米/年;全国关闭、拆除或停产刨花板生产线累计960余条,淘汰落后刨花板生产能力超过1630万立方米/年。

第三章

2018年家居行业发展趋势预判

卖场营销从“价格战”走向“价值战”:

从家居卖场来看,传统装修旺季与促销活动的叠加,销售淡季旺季边界模糊。行业转型升级、结构性改革仍有很长的路要走。目前的营销很多仍围绕价格进行,随着降价的空间越来越小和年轻消费群的崛起,性价比将会成为关注热点。

2018年家居主流消费趋势:一类是高颜值、个性化产品、功能环保型、集合型产品,一类是有较高体验度的智能产品。

环保加大行业洗牌

不断出台的环保政策,对环境污染的治理越来越严格,不仅提升了对家具产业的环保要求,也倒逼整个家居行业快速转型升级,从生产源头实现真正环保。开发新的环保、安全生产工艺和设施,开发有效降低能耗的技术和装备,成为行业创新发展的方向和动力。

二手房家装渐成主力军

随着已有住房再次装修比例的上升,家居企业开始逐渐减少对新房的依赖性,更多转向关注已有住房的数量,由于对房产和居住需求的稳定,建材家居行业在很长的一段时间内也是相对稳定的。因此建议企业回归本质,时刻提升自身实力,加大环保建设,才能在适当时机乘风而起,实现进一步发展。

开展线上线下的全渠道竞争

家居新零售,企业应谋求向全渠道零售商的角色转型。全渠道的竞争下,线下更强调服务、场景、体验,而线上平台更注重引流,生产和物流都将高度智能化,这给消费者提供的将是一个涵盖产品和服务的社会化平台,家居业将展开线上线下多维度、全方位、全渠道的竞争。

智慧工厂从梦想到落地

随着物联技术的逐渐成熟,生产设备网络化、生产数据可视化、生产文档无纸化、生产过程透明化、生产现场无人化的智能工厂逐渐落地,利用自动化设备和技术提升效率是大趋势。

并且,打造数据分析、生产制造、物流仓储、装修施工等全线智能化体系,形成交易闭环。以索菲亚、尚品宅配、海尔为其中的代表,践行工业4.0,传统制造业看到产业升级的机会。

市场集中度逐步增加

2018市场集中度将进一步加强。激烈市场竞争中,龙头公司在自身管理和成本控制方面优势更为明显,同时也能够为消费者提供更好产品体验。市场标准越来越规范和透明,龙头企业会占有更多的生存空间。此外,随着地产企业的整合与集中度提升,装饰行业也将迎来结构升级,行业集中度也将随之提升。

从销售产品到销售服务

随着市场竞争的加剧,消费者需求的不断拓展,服务将在企业市场竞争中成为更加重要的砝码。随着消费者的需求越来越细致,商家开始尝试收取服务费,在抵消成本的同时获取一定的收益,服务也作为商品明码标价。可以说,企业未来不仅要卖好产品更要提供完善的服务内容和提升服务水平。

定制市场未来竞争加剧

2017家居定制蓬勃发展,在资本、市场等表现都很突出。未来一年定制会继续发展,但势头或许会趋于平缓。产品鱼龙混杂、设计水平不高、售后服务不完善等,对整体行业有极大的冲击。不管是“全屋定制”还是“小而专”,定制企业在集中精力扩产能的同时,也应该重视提升服务质量、产品品质和个性化。

家装后半场谋变升级

互联网、新零售的不断冲击下,家装将进入由人工“输血”到“寻求自我造血”的后半场。现如今,在质量都能保证的情况下,考验的是谁就能适应消费升级的趋势。互联网家装从标准化开始向深耕落地,三线及以下城市用户规模稳步增长,而传统家装也在扩展营销渠道,场景及大数据或许会带来颠覆。

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区