重磅 | “丁祖昱评楼市”2019十大地产预测

摘要:本文来自于2019年1月8日《丁祖昱评楼市年度发布会》精彩分享

本文来自于2019年1月8日《丁祖昱评楼市年度发布会》精彩分享

PART 1 : 2018房地产八大困惑

困惑一

//土地流拍:全年破千幅,下半年日均超4块//

去年以来全国的房地产市场,都出现了罕见的土地流拍的现象。据克而瑞数据统计,2018年全国各城市合计住宅土地流标高达1075宗。

上半年土地流拍数占全年总数的25%,2月是全年流拍最少的月份,仅流拍33宗地块。但进入下半年以来,土地市场走向低谷,流拍频现,平均每个月流拍都超过100宗,低溢价甚至底价成交成为常态。12月达到全年的顶峰值,流拍196宗。

困惑二

//地王难产:你所熟知的地王根本没有开盘//

2016年堪称是有史以来最大的“地王年”,全年诞生了超过350宗单、总价“地王”。但随着靠土地红利赚取利润的房地产开发模式结束,房地产增量市场拐点已经来临,未来在开发业务上靠的将是营造产品的溢价能力,拿2016年地王和高价地的房企,在接下来的市场中,不但亏本压力大,还有可能面临生死存亡的危机。

2018年,大家熟知的地王基本没开盘,比如上海的仁恒蒋家浜81、83街坊项目,以56926元/平方米的楼板价成交,至今未开工。地王闲置的背后,有的是因出让时涉及动迁、安居保障房建设等较为繁杂的手续,存在开发迟缓的客观原因。但无论什么原因,这些高价地面临的现状是,所在地是“控房价”的集中营,板块“限价”甚至直逼地王项目拿地楼面价,当前入市必然亏本。

困惑三

//各色维权:“不给糖就捣乱”//

2018年是一个维权年,北京、深圳、上海、厦门、佛山、武汉、无锡、镇江……“房价保卫战”在多城蔓延。以往都是楼盘交付之后,业主发现楼房质量问题后展开维权。现在更甚,很多楼盘尚未交付,就提前遭遇业主维权。

维权的理由也是五花八门,有投诉质量问题,有投诉虚假宣传,还有投诉双合同,比如,广州七大楼盘业主联合维权,投诉楼盘强制捆绑双合同,隐瞒重要事实。因为质量问题维权的行为,是理所应当,但是降价维权,恐怕只有在中国才能见到。

困惑四

//限制降价:不能降,不能涨,只能横了//

当初出台"限价"政策就是为了更好的精准调整楼市的房价,现在取得阶段性的成果,限价对改变楼市的风向起到了很大作用。原来的平衡是不让房价大涨,如今也不让大跌,在很窄的区间里建立新的平衡。

未来房价并不会因为限价而导致大幅下跌,下跌并不是调控的目标,目标是维持房价稳定,同时去杠杆,减少房地产对国民经济的影响,提升整体楼市的健康发展水平,最终也是为了人人居有所处,实现居者有其屋。

困惑五

//产品降级:装修降,配置降,质量千万不要降//

在市场压力之下,对于房地产项目来说,降价将会极大的压缩利润,如果拿地成本较高甚至没有这么大的降价空间,那么如何来达到这个营销目的,只能通过压缩成本的方式来进行。

如此大的降价幅度,常规的压缩成本方式根本做不到,最简单的方式就是产品降级。通过装修降、配置降等技术手段,甚至可以获得比前期推出产品更高的利润率。但是需要在保证产品质量的前提下,否则得不偿失,也将失去客户和市场。

困惑六

//租赁乱象:至少10家长租公寓“爆仓”//

2018年,长租公寓行业跌宕起伏,风波不断,频繁触礁,从推高租金到甲醛超标,再到因企业倒闭而暴露出的租金贷业务,长租公寓走到了至暗时刻。

杭州鼎家公寓、爱公寓、石家庄众客驿家、上海寓见公寓等10家长租公寓相继出现租金贷暴雷。公寓运营方利用租金贷垫付与底租支付账期不匹配的特点,用形成资金池的资金无序扩张,致使现金流出现危机。面对行业内的金融乱象,北京、上海、西安、深圳等地纷纷表示将严查租赁企业融资资金用途并对租金贷业务进行严格监管。

困惑七

//去化困难:开盘首日签约率从86%跌至32%//

从2018年的市场变化来看,百城新盘首日签约率呈现“倒V”趋势。2月春节过后,从30.4%的签约率一路攀升至5月的最高值86.3%,之后跌至12月的31.9%,面临去化难的挑战。

下半年以来,在政策调控常态化、市场预期下滑的背景下,百强房企销售减速明显。11月以来,虽然房企项目积极入市,推盘量大幅增加,但去化率表现普遍不及预期,原本房企期望依靠加大供应带来年末反弹,实现难度很大。

困惑八

//资金承压:融资成本单月最高达8.54%//

2018年11月房企境内外发债综合成本达到8.54%,为全年融资成本的最高水平,也创下2015年以来单月融资成本的最高纪录,较2018年2月最低融资成本4.97%,增长了七成。特别是在当前部分企业境外债务再融资的需求下,发行高息境外债也进一步推高了整体的融资成本。

未来一年内将是房企债券到期高峰,国内的信贷环境仍将相对收缩,房企融资成本会继续上升。不过,从整个行业来看,仍然遵循强者恒强的逻辑,相比大企业,评级较低的中小型企业可能会继续面临再融资压力。

PART 2 : 2018大数据

大数据:土地

关键句:

三四线多的就是地:成交三四线占比近80%

中西部省会城市撑起一片天

地价:2018年,6成地价下跌

城市地价:北上深带头领跌

根据成交面积及成交金额TOP10排行榜,郑州、西安、武汉、成都等中西部省会城市,撑起土地市场一片天,成为房企竞相争抢的热土。

CRIC发布的《2018年城市经营性用地成交建筑面积TOP10》、《2018年城市经营性用地成交金额TOP10》两大排行榜显示,郑州以5014.3万平方米的成交建面、杭州以2393.5亿元的成交金额,分列榜首。

作为建设中的国家中心城市,随着人口的加快转移、产业集聚,郑州仍是“必争之地”,土地成交建面虽略有下滑,仍蝉联第一。长沙、青岛、西安、成都等热点城市,成交面积同比大幅上升,其中长沙同比增幅更是高达124%。

因为土地成本较高,一二线城市卖地收入在规模上居前。TOP10城市中,杭州、上海、北京、广州、郑州、武汉、成都、天津等8个城市土地出让金规模均超过千亿。2018年杭州土地成交金额达2393.5亿元,同比增长10%,位列第一。

流拍增多、溢价率走低、地价下跌,2018年全国土地市场出现明显退烧。根据监测,在全国130个重点样本城市的21267幅土地中,以2018年成交楼板价与近两年该地块周边5公里范围内历史成交楼板价均值对比得出,6成地块价格下跌。其中,跌幅超过50%的地块占比最大。

CRIC统计数据显示,2018年全国各大城市土地流拍数量显著增加,突破千幅,多地土地成交楼面价下调。各能量级城市地价下跌超过50%的占比最大,其中,一线城市地价下跌的地块占比约55%,二线城市占比约58%,三四线城市占比约59%。

而市场有起有落。根据CRIC统计数据,一线城市中,45%地块地价上调,而二线城市仍有17%地块的地价上涨幅度超过50%,一线城市与三四线城市不相上下,对应的数字是15%。

土地市场的明显降温,既受楼市高压调控影响,也因为开发商资金紧张投资收紧。但更关键的是,过去一轮市场周期,地价上行面临房价预期止涨的冲击,房企对于高地价愈发慎重,更多选择观望和等待。

大数据:一手房

关键句:

2018年房产交易量:一线低,二线平,三四线先升后降

重庆杭州仍居榜首,青岛西安表现突出

北京房价重回第一

三四线,除了长三角,就是珠三角

豪宅:京、深豪宅腰斩,海南“顶豪”没了

项目排行榜:百亿神盘并不少,央企还是大赢家

2018年,对于三四线城市而言则是明显变化的一年。1-8月份,三四线城市的成交面积呈现上升趋势。从8月开始到11月的三个月里,三四线城市商品住宅成交面积占比下滑,由高点的69.3%下降至66.9%。

商品住宅成交面积Top3的城市分别为重庆、惠州、武汉,其中惠州的表现最为抢眼,在排名上上升了7名。相比起2017年的数据而言,住宅成交面积榜单的变化较大,其中成都、青岛、长沙、杭州、沈阳等城市的排名均出现了下滑,其中成都的成交面积跌幅最大,达18%。

而商品住宅成交金额方面,杭州、上海、重庆分别位列前三。在成交金额方面,青岛和西安成为黑马,分别上升了5个名次和8个名次。广州成为一线城市的成交亮点,上升了五个名次。而深圳和北京的商品住宅成交金额均出现了微跌,分别为-3%和-5%。

2018年北京、深圳的豪宅成交量接近腰斩,更为极端的是,三亚市场的顶豪几乎全没了。具体来看,成交总价1000万以上商品住宅成交套数Top 10的城市分别为上海、北京、深圳、杭州、南京、广州、苏州、三亚、厦门和宁波。成交总价3000万以上商品住宅成交套数Top 10的城市分别为上海、北京、深圳、广州、杭州、南京、厦门、苏州、三亚和宁波。

从单价来看,10万元以上商品住宅成交套数最多的城市分别为上海、深圳、北京、广州、杭州、厦门和海口。对比2016年和2017年数据可知,这些城市十万元以上的成交套数均有所下滑,北京、深圳的豪宅成交量接近腰斩。

另外,单价5万元以上的商品住宅成交套数Top10城市分别为上海、深圳、北京、杭州、广州、三亚、厦门、天津、珠海和宁波。

从单盘成绩来看,2018年神盘亮点多多。其中,深圳华润城、龙光玖钻、济南万达城、中海华山珑城、西安碧桂园凤凰城的成交金额均破百亿。特别深圳华侨城以168.4亿元排名第一。

而西安的阳光城壹号则以104.5万平方米的成交面积位居成交面积排行榜榜首,紧随其后的是济南万达城、中海·华山珑城、西安碧桂园凤凰城。其中,中海·华山珑城和西安碧桂园凤凰城均位于成交金额排行榜Top5。

从单个房企的成绩来看,央企中海地产成为了最大赢家。在成交金额Top榜中,十个楼盘中中海地产有四个楼盘上榜;从成交面积排行榜来看,中海地产有二个楼盘跻身成交面积前十榜单。

大数据:二手房

关键句:

成交:二手房成交大跌,经纪行业最危险时刻

价格:二手房从“跳价”到“价跳”

客户:刚需不买二手房?错!

另一方面,二手房成交价格出现从跳价到价跳的迹象。一线城市中,除上海呈现较稳定的轻微下滑之外,北京、广州、深圳均较2017年有所上涨。其中均价最高的深圳二手住宅成交价格波动最为明显。而典型二线城市中,以武汉为例,从2017年7月到2017年底出现了断崖式下跌,尽管2018年有所回升,但截至2018年底,二手住宅均价依然处在2017年高位的半山腰。种种迹象表明,2018年二手房成交到了最危险的时候。

大数据:企业

关键句:

规模:百强十万亿——一个前所未有的销售额

集中度:30家企业抢了半壁江山

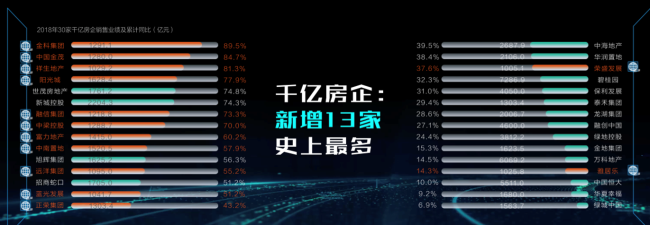

千亿房企:新增13家千亿房企,史上最多

效能:百强企业一万盘,震撼!

投资:一半的地,被这十家吞了

投资:从0.5到0.38,房企拿地开始稳了

融资:满世界找钱

上市:赴港IPO迎来新高潮

物业:快上,别犹豫

物业:大就是美

BAT在敲门

2018年对于百强房企来说,是规模扩展的关键年。2018年地产百强突破了10万亿的销售额,创造了前所未有的成绩。尽管增速有所放缓,但销售总规模出现了大幅度上涨。其中,TOP10房企2018年销售金额门槛达到了2006.7亿,同比2016年增幅达到32.7%。增幅最高的梯队是TOP30房企,销售金额门槛从2016年不足500亿攀升到了2018年1005.1亿,增幅高达45.9%。

如果时间倒转回2、3年前,千亿房企还是个很酷的“刻度”。那时,房企即使远离千亿,但哪怕敢于喊出冲千亿的3年目标,也被认为是房企“上进生”。但没想到的是,仅仅3年间,2015年才7家,2017年17家,到了2018年这个数字变成了30家,达到了史上最高峰。新晋的13家房企包括金科集团、中国金茂、祥生地产、阳光城、融信集团、中梁控股、富力地产、中南置地、远洋集团、蓝光发展、正荣集团、荣盛发展和雅居乐。

从30家千亿房企销售业绩及累计同比来看,累计增长幅度TOP10的房企中有8家为首次冲破千亿的房企。其中金科集团以1291.1亿的业绩、89.5%的累计同比涨幅位居涨幅第一位。在30家千亿房企中,碧桂园、万科、恒大仍稳坐前三把交椅,碧桂园以7286.9亿的业绩稳居千亿房企之首。

2018年龙头房企集中度进一步提升,且集中表现在新增货值上。大数据统计,2018年51%的新增货值被TOP10房企收入囊中,余下TOP11-100仅分的剩下一半土地货值。但值得注意的是,较2017年相比,2018年TOP100房企拿地销售比从0.58降到了0.38,房企拿地明显更为保守。

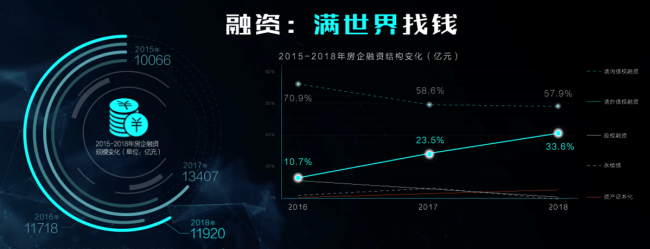

随着房企单月融资成本越来越高,资金承压态势日趋明显,2018年房企融资规模依然较大,但TOP100房企融资结构发生了很大变化,其中房企境外债权融资从2016年10.7%提升至2018年33.6%,呈现直线攀升趋势。相对而言,此前占比绝大多数的境内债权融资比例则逐年下降,显然,资金承压下,房企们满世界找钱的时代已经开始了。

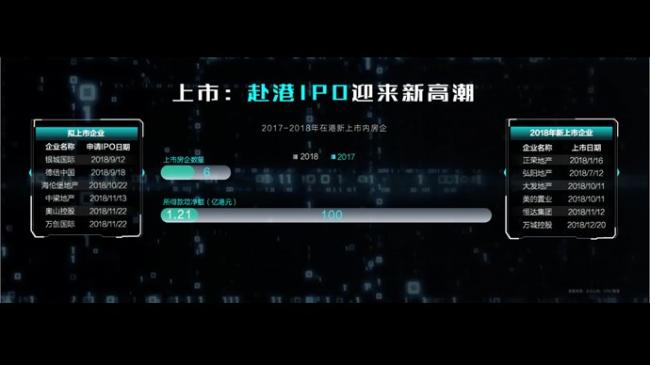

2017年在港新上市内房企仅1家,而2018年在港新上市内房企达到了6家,且所得款项净额从1.21亿港元攀升到了100亿港元。2018年扎堆赴港IPO的中国内地房企中,已成功上市的房企有正荣地产、弘阳地产、大发置业、美的置业、恒达集团、万城控股。在2019年还有一批企业准备上市,包括银城国际、德信中国、海伦堡地产、中粮地产、奥山控股和万创国际。

此外,2018年还有6家物业企业、1家服务企业赴港上市。分别为南都物业、雅生活服务、碧桂园服务、新城悦、佳兆业物业、永升生活服务。

除了,房企和物业公司,还有一家房地产服务商易居企业集团也成功登陆港交所。

过去两年房地产市场另一个大趋势表现在BAT纷纷敲门社区,跨界拓展社区业务。其中为业内外所熟知的包括阿里联合钉钉推出未来社区物业行业解决方案、阿里150亿投资分众传媒,百度12亿领投新潮传媒以及腾讯投资的每日优鲜、阿里盒马推出的盒社群等。无论是针对行业内的智慧社区、社区传媒还是面向大众的社区电商、生活服务,都频繁可以看到BAT等企业的跨界进入。

PART 3 : 洞悉

洞悉·人口

关键句:

不想生的比想生二个的多得多

生一孩的都少了

二孩冲高已见顶

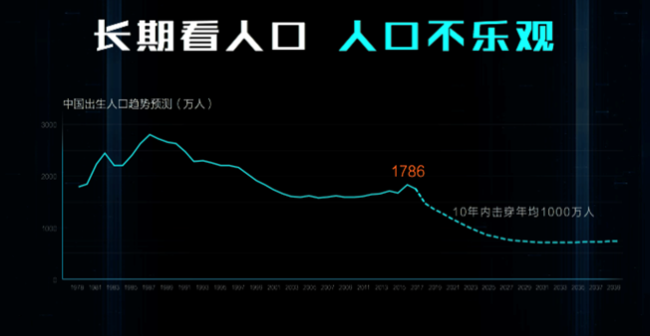

长期看人口,人口不乐观

长期来看我国人口或呈逐渐减少势态,从1987年-1995年,我国出生人口由2450万变成2074万,减少了376万人。不仅育龄妇女在减少,生育意愿也有所下降。2013年-2017年,一孩出生人数由1053万下降至722万,减少了331万人。

从2013年提出“单独二胎”,到2015年全面放开二胎,二孩出生人口一直上涨,持续到2018年,2018年二孩率依旧占50%左右。但在2018年之后,二孩出生数量将开始下行,直至2020年均呈缓慢下行趋势。因此他预测, 2018年二孩冲高已见顶,长期看人口趋势并不乐观。

洞悉·需求

关键句:

满打满算17亿平方米

强二线、强三线更吸引人

800万毕业生,这是未来刚需

10亿平方米?改善带来的需求很大

每年17亿平方米 刚需+改善带来的需求有这么大

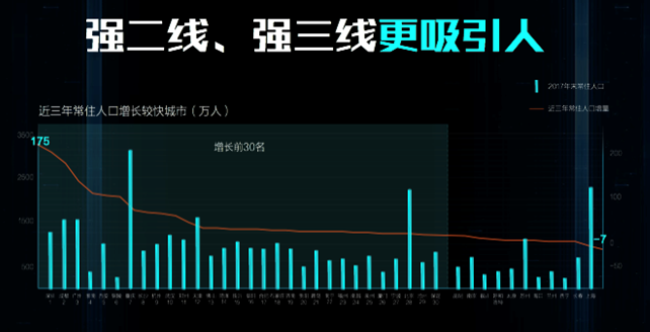

在近三年全国常住人口增长较快的城市中,深圳居首位,其次是成都,广州紧随其后,淮南位列第四,西安排第五位。在就业、教育、医疗、基建等优势支持下,近年来,一二线城市人口仍在快速增长。

据第六次全国人口普查数据显示,10年间广东省人口净流入人数约为2062万,排名全国第一。而在广东省的众多城市中,广州和深圳的吸引力是最大的,而就目前数据来看,深圳的吸引力已经超越广州。

其中,重庆、武汉、青岛、宁波、昆明等强二线、强三线城市均在TOP30之列。2018年初开始,多个二、三线城市展开人才大战,一年内吸引了众多流动人口。这些强二线、强三线城市,人口流入仍在增长,未来也会更吸引人。

1998年到2018年,20年间每年毕业生数量一路上涨,从88万上升到820万。2018年之后,每年毕业生数量都将达到约800万。

根据2015年人口抽样调查报告,在24岁的大学毕业生中,大约有80%会生活在城镇,那么每年800万人毕业,估计会有640万生活在城镇,留在城镇打拼的原农村户籍毕业生,大约会有304万人,这些人群都会有买房置业的居住需求。

800多万大学毕业生,在未来几年内,会具有一定的经济基础,之后都面临着结婚问题,不仅是未来几年婚房市场的主要购买群体,这部分毕业生群体还将成为未来刚需置业的主力。

按照中国现有8亿城镇人口计算,假设3%有换房需求,其中50%的人群买新房,人均购房面积75平方米,那将产生9.1亿平米的居住总需求。

按照刚需的粗略算法,每年大约有400万城镇人口迁徙,加上800万大学毕业生,因此每年将有1200万的新增城镇常住人口。如果按照人均面积36平方米来计算,这部分人群将产生4.3亿平米居住总需求。

预测,中国每年的购房总需求,新房、二手房再加上租赁住房,刚需需求面积约6.6亿平米,改善需求面积约10亿平方米,居住总需求约高达17亿平米。

洞悉·消费者

关键句:

请开始关注95后

房子是用来住的,不是用来炒的

限购对环一二线影响巨大

投资只跟热点

买大还是买小?大

开始关注95后需求

在80后、90后、95后群体工作地统计中,发现95后不在户籍所在地工作者占比最高,高达73%。相比80后与90后,新生派95后志在四方,外出工作者众多。

令人意外的是,在购房置业选择面积段的统计中,95后群体中也有57%的购房者一步到位买三房。90后与80后的比例分别是58%与54%。另外对一房产品的青睐,95后比90后和80后都高,占比10%。

在房源选择中,95后更看重交通便利程度、健身设施与娱乐活动场所。而95后对教育学区、幼儿园及学校、肉菜市场等需求较低,足以看出95后的购房观念与其他代际人群存在较大差异。

洞悉·租赁

关键句:

一个同时被高估和低估的行业

市场容量被大大高估

供应结构不合理 低端需求被低估

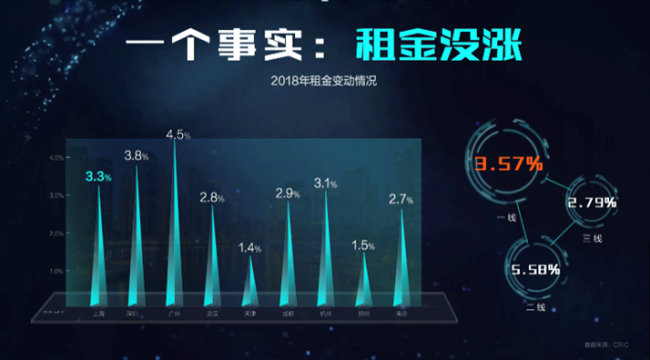

一个事实:租金没涨

房源都在个体手里

租赁是一个同时被高估和低估的行业。

一方面,市场容量被大大高估。其中,存在两个明显误区:对于租赁人口的测算,以流动人口为基数测算;对于房屋租赁率的测算,由于租赁备案制度缺失,数据监测不全,租赁房源占比被严重低估。丁祖昱强调,对于国际合理水平10%,我国一、二、三线城市的租赁市场整体上供求平衡。

另一方面,供应结构不合理,低端需求被低估。以上海租赁市场为例,租金4000元以下的需求大,而新增土地将供应6万多套中高端租赁住房,供应结构偏差。

最为关键的事实是,租金并没有涨。据克而瑞统计,2018年全国9个典型的租金变动幅度在1.4%-4.5%之间,一、二、三线城市的租金波动分别为3.57%、5.58%、2.79%。北京7-8月租金上涨20%,主要是供求关系变化引起的:群租房清理,低端租赁需求集中释放;7月毕业季具有周期性;中介大量收房源。

此外,对比美国、日本租赁市场房源供应结构,我国房源都在“个体”手里。公开数据显示,美国、日本的个人房源占比分别为69.6%、17%,而在中国,这一比例达到95%,机构房源仅为5%。不过,租赁市场的发展方向还是以个人、存量及市场化为主。

洞悉·商业

关键句:

无论怎么看 都是“冰火两重天”

城市间商业表现差异巨大

商业地产在分化

资源向商业地产头部企业集中

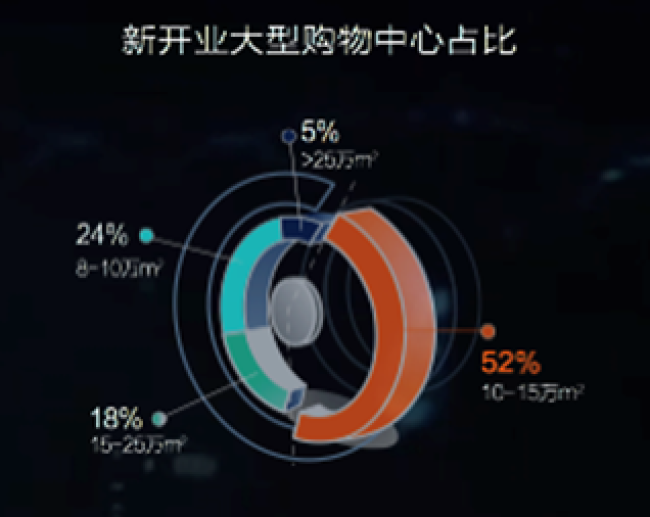

城市间商业表现差异巨大,可谓冰火两重天。其中,上海、深圳、西安表现较为出色,而郑州、大连、天津则相对逊色。

“从三个维度可以发现商业地产在分化”丁祖昱表示,首先是“开和关”,2018年购物中心净开业数384个,而百货的净开业数为-7个;其次是“好和差”;最后是“大和小”,从新开业大型购物中心占比来看,超半数的新开业购物中心面积为10-15万m2,占52%,超过25万 m2的新开业购物中心占5%。

此外,资源正在向商业地产头部企业集中。克而瑞数据显示,2017年至2018年,大中型房企收购商业地产宗数由16起增长到23起,中小房企出售商业地产宗数由11起增长到32起。

谈及购物中心未来的模样,丁祖昱表示,24小时全天候、生活体验中心、新零售、无感支付……都将成为其新的标签。

洞悉·办公

关键句:

年年都要去库存 太多了

城市之间差异巨大

有一大波办公楼正在来的路上

大家都在“共享”办公

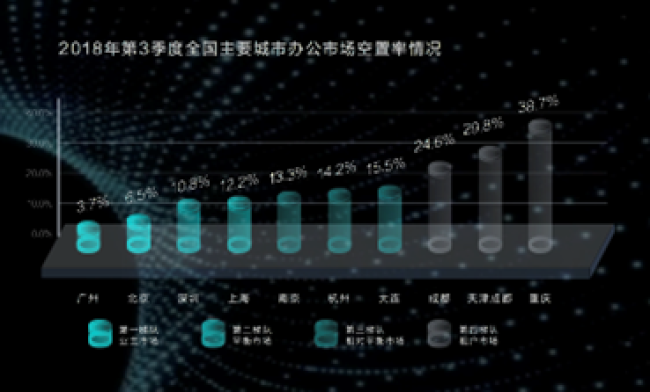

办公市场在城市之间的差异巨大。以2018年第3季度的克而瑞统计的数据为例,全国主要城市办公市场平均租金呈现出了四级梯队,10个样本城市中,北京平均租金最高,达366.9元/㎡•月,重庆平均租金最低,为91.1元/㎡•月,仅为北京的1/4。

同期,空置率方面,重庆是广州的10倍多。具体而言,重庆办公空置率最高,为38.7%,而广州办公空置率最低,仅3.7%。

“有一大波办公楼正在来的路上”丁祖昱表示,除2010年外,2009至2018年前三季度,全国写字楼租赁市场均供过于求,2018年至2022年五年间的供应量平均值将达670万平方米/年。

此外,值得注意的是,共享办公是2018年闯入甲级写字楼的一匹黑马,克而瑞数据显示,全国甲级写字楼出租量的8.6%来源于共享办公运营商,二线城市这一比例更高,达9.8%。租金方面,一线城市典型商圈2018年一季度共享办公租金均高于传统办公租金。

洞悉·房企

关键句:

高位运营 增长将放缓

高增长模式已不可持续

继续做大做强业主

“高增长模式已不可持续”丁祖昱表示,过去几年企业高增长的动因在于市场容量增长、杠杆不断增长和周转速度加快,行业的发展趋势是高位运营、高增长将放缓。原因在于:

首先,市场容量短期高位维持之后,就会面临长期回落。

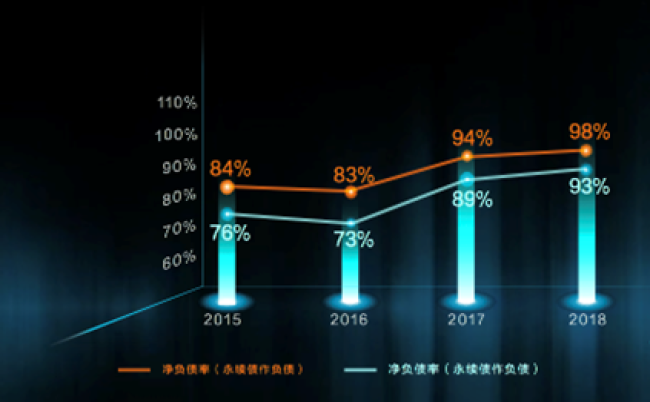

此外,行业的杠杆率也已到达高位, 2015年至2018年上半年的净负债率呈上升趋势,具体而言,如将永续债作权益,净负债率分别为76%、73%、89%、93%,如将永续债作负债,形势则更为严峻,净负债率分别为84%、83%、94%、98%;

另外,高周转的能力已经形成,比如万科的“5986”模式、碧桂园“456”模式、旭辉“8611”模式、中梁“456”模式等。

PART 4 : 预测2019

预测1:房地产仍是中国经济的压舱石和稳定剂

预测2:货币放水难解楼市之渴

预测3:中央放权到地方,“四限”放松有希望

预测4:13万亿!地产行业规模下降10%

预测5:房地产,我继续看好海南

预测6:购买力下降,刚需房要注意了

预测7:地价还会降,房企可抄底

预测8:租赁行业面临大洗牌,“背靠大树”能活下

预测9:看好物业管理,不看好养老地产

预测10:我看好这些地产股:碧桂园、万科、融创、佳兆业、金茂、招商蛇口、旭辉。

(整理:新浪家居/常波 谢瑜晴)

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区