家装辅材一站式配送供应链,是“风口”还是“坑口”?

摘要:家装一站式辅材配送公司很多是从垂直行业在线化、系统管理化上做了家装辅材的在线化宽线批发商,在和传统建材行业里的所有辅材商家竞争,努力去推动行业效率往右上方移动,无法及时跟进的竞争者就会落入“死亡区域”。

据说投资界有一种说法,有一种好的创业公司模式叫猎杀恐龙,就是尽量找一个体量巨大但是效率低下的存量市场。

家装建材行业是一个再传统不过,同时体量巨大的行业。而且建材流通和交易效率似乎也很低,互联网渗透率很低。很多创业者看到了这个体型巨大行动迟缓的恐龙,看到了机会!

从16年开始,家装辅材市场不断出现一种创业公司,模式也很简单,为家装公司和项目经理(或者叫工长、工头)提供家装施工中的全品类辅材(水电木瓦油等等)。

建筑辅材市场上现有的主要经营模式

大型的建材商场,比如红星美凯龙、居然之家,百安居以及全国各区域的其他建材城,他们为建筑辅材商家提供了一个线下集中的交易卖场,客户在这种市场中可以找到所需要的装饰材料,即所谓搭台让别人唱戏;

一种是商家自营的建材卖场或本土中大型的建材门店,公司独立采购多品类家装辅材,成为产品宽线批发零售商;一种是数量最多的本土同城辅材品牌代理分销商或夫妻老婆店,这种属于窄线批发零售商。本身可能主营某一品类的辅材品牌,同时顺应市场和客户需求售卖与自营建材品类相关的互补辅材产品,比如水电,油漆辅料,板材五金等等;

其实还有一种,我们在小区边上经常看到的建材五金店,只零星售卖。装修工人装修时临时缺个零星材料、又或者你自己家地漏、软管、水龙头换了急需买个替换,需花比较高的价格。

产业角度看家装辅材

从建材产业角度看,建材行业依附于地产行业。在经济周期的影响下,地产的周期性需求与供给的巨大变化往往导致下游建材行业受到更大的影响(此处我们只讲建材流通两大领域中的家装辅材,工程辅材领域暂不考虑)。

从行业供应链角度看,传统建材行业工厂往往依靠层层代理去实现产品的全国销售。与此同时,由于层层代理导致供应链的“牛鞭效应”特别明显,供应链的核心点「计划」往往无法准确。从而前端的工厂在生产环节往往无法正确预估前端的零售销量导致产能过剩;

国内家装辅材行业不同于国外,本身是一个大行业小企业的格局(行业统计家装辅材大致在3000亿左右的体量),全国性的家装辅材品牌很少,与此同时存在数量极为庞大的小品牌(这也和辅材本地服务化属性相关、全国性配送成本占比较高也是一个因素)。

“猎杀恐龙”的猎手们

作者关注并了解家装辅材从14年开始,在家装辅材一站式配送公司并未出现时,如果我们去建材市场,其实可以看到市场交易中,因为需求而催生的家装辅材相关联的多品类经营模式,就是前文提到家装辅材经营模式3中的诸如水电,油漆辅料,板材五金等等商家。

15年起,行业开始陆续出现家装辅材一站式配送公司,集中在北京和上海地区,这些创业公司大致可分为:“外行”团队创业、传统建材商转型、大型建材集团跟进;

以下是我所了解的此行业内知名度较大的创业公司,它们是:

全材网、小pang熊、搜辅材、好材(已被全材网收购)、掌上辅材、虹运(东方雨虹旗下)、云包公、放心家、云辅材、甄辅材、维科辅材库、厚库等等(排名不分前后)( 注:因个人经历有限未能一一列举,欢迎读者补充。)

其开展的同城配送业务多则20几个城市,少则1到2个,营收规模也从几千万到数亿不等;以目前行业规模,发展空间足够大。同时,这两年正是由于辅材的同城服务属性,这种模式正在有越来越多的本土建材商转型参与其中,在家装辅材一站式配送模式在国内很多城市还未出现白热化,但现在新进者和潜在竞争者正越来越感觉到此领域是蓝海变红海。

“巷战”未来会在更多城市打起来。

猎手在模式上的优势

如果从线上线下的差异上讲,辅材一站式配送的模式更像是将线下市场中自发生成的多品类辅材批发零售商模式搬到了线上,但解决了几个问题:

第一,实现产品信息化、快速匹配买卖双方需求、业务在线化管理,;

第二,从单品类、多品类到全品类,将客户线下逛多家找货变为一站式购齐,提升了购买效率;

第三,商家的多家多次配送变成了一家集中配送,物流成本降低;

第四,多品牌建材的营销成本变成一次营销成本,降低建材销售成本;

第五,全品类销售提升了客单价,成本降低效率提高便可降低客户采购成本;

就像是一些家装辅材模式创业者所说的:多、快、好、省。

当然,“好”这里可能存疑,因为目前大部分一站式家装辅材公司更多是“拿来主义”,为客户匹配市场现有产品,很少在产品研发上,在产品供给侧上进行改善。但这个后期我相信随着竞争加剧后期会逐步看到效果。

目前如果能遏制建材市场鱼龙混珠的假冒产品现象也算是大功一件,更不说在行业效率上的提升。

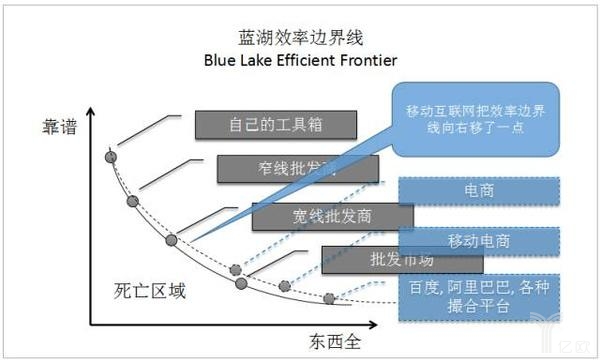

正如作者在之前一篇关于分析建材s2b2c模式的文章中提到的“蓝湖效率曲线”

家装一站式辅材配送公司很多是从垂直行业在线化、系统管理化上做了家装辅材的在线化宽线批发商,在和传统建材行业里的所有辅材商家竞争,努力去推动行业效率往右上方移动,无法及时跟进的竞争者就会落入“死亡区域”。这是一场家装辅材领域的供应链变革!

如果说家装辅材一站式配送服务平台是一个更具实力的猎手,那么集中体现在:降低终端客户采购成本、降低行业整体销售成本、提升交易效率、提升配送效率、打击辅材市场的假冒伪劣行为,提升服务水平。

存在的几个坑

目前作者在和相关业内人士交流以及自己的实际观察来看,存在以下几个比较大的坑需要趟过去:

1、目前家装辅材一站式配送公司大部分在同城无法做好大客户销售,即本土排名前几名的家装公司很难合作;作为B2B模式下的公司,需要有行业标杆客户;

2、线上商城及系统信息化投入不足,未来全国性多城业务同时开展更需信息系统支撑。比较严重的是在项目经理这类客户中系统使用率偏低(和其自身也有相关,很多公司是业务人员替项目经理下单,效率还是不够高)

3、不能快速同城起规模,以及不重视仓储配送服务。目前了解到有部分此类公司并未自建仓库,只是同城扶持水电木瓦油几类大型供货商,物流几个提货点集货后交付给客户。当然这个和成本相关,更和同城交易量未达规模有关)

4、产品和同城竞争者高度同质化,价格战激烈,毛利空间损失严重;未来要么把对手熬死,要么产品供给侧方面做大部分差异化竞争策略。当然终局很可能的是同城并存两个竞争对手。据我了解,其他行业比如在餐馆配菜的B2B供应链上,很多中小餐馆老板都是有美菜和美团两个app,谁便宜买谁。

5、客户粘度不够,模式跑的通、可盈利,但运营上乏力。

6、公司为追求快速规模化,销售团队为了业绩,产生大量应收款甚至坏账,影响现金流,如何做好风险管控同样关键。

6、除技术外团队上更多还是建材行业的人员,需要互联网人员补充,带来更多+互联网的变化。

“恐龙”就在那里,猎手慢慢变多,谁的武器更锋利,谁能团队作战或者和别人组队的能力,谁更能吃到最后的“肉”。期待。(来源:家装大杂谈)

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区