2018年中国智能家居行业发展现状及前景分析

摘要:智能家居的最终目标是解决“人”的需求。

智能家居行业基本概况分析

智能家居的最终目标是解决“人”的需求,在全屋智能阶段,在各种场景下,所有智能电器将联合成为统一的整体,为了解决“人”的个性化需求,自主学习用户的生活习惯和特点,自动实现全方位的联动。

根据功能对智能家居进行划分,可以将全屋智能分为八个模块:娱乐系统、安防系统、控制系统、照明系统、厨卫家电系统、网络及通信系统、健康医疗系统、室内环境系统。八个模块共同联动,最终实现全屋智能。

预测2019年中国智能家居市场规模将接近2000亿

在人工智能和物联网技术的发展带领下,智能家居热度不减,行业蓬勃兴起,互联网巨头及新兴创业公司从硬件、技术、系统解决方案等不同角度进行布局,智能家居系统初显。随着人工智能技术的不断完善,智能家居产品种类日益增多。据前瞻产业研究院发布的《中国智能家居设备行业市场前瞻与投资策略规划报告》统计数据显示,2014年中国智能家居市场规模已达720亿元,之后呈现逐年增长状态。2016年中国智能家居市场规模突破千亿元。到了2017年中国智能家居市场规模达到了1428亿元。截止至2018年中国智能家居市场规模初步预计超1700亿元。预测2019年中国智能家居市场规模将达1985亿元。

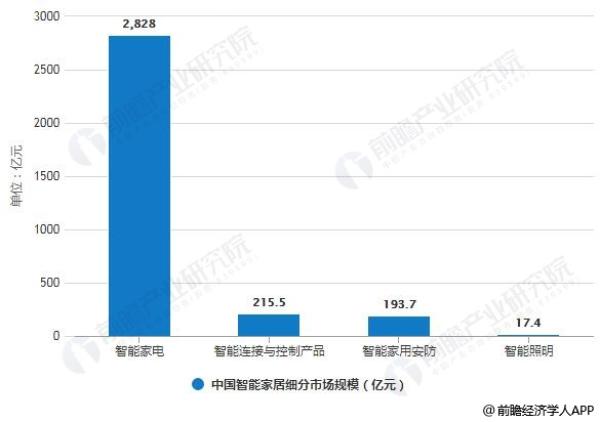

其中,智能家电产品因整体均价较高,且智能电视、智能冰空洗等产品的智能化渗透率远高于智能照明、家用安防等品类。

2014-2019年中国智能家居市场规模统计情况及预测 (数据来源:前瞻产业研究院整理)

2017年中国智能家居细分市场规模统计情况 (数据来源:前瞻产业研究院整理)

中国智能家居市场格局分析

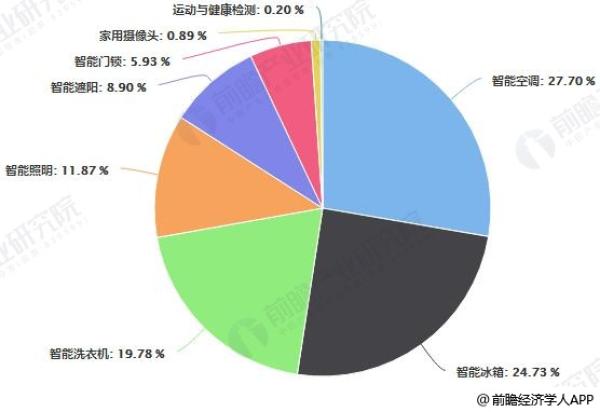

从市场占比来看, 家电类产品在智能家居当中占比最高, 智能空调、智能冰箱和智能洗衣机三者市场占比合计超过 70%。 而受到价格低、 能满足消费者即时需求的影响, 智能锁、运动手环、 家用摄像头等即时类产品的市场增速较快。

中国智能家居主要产品市场占比统计情况(数据来源:前瞻产业研究院整理)

中国智能家居主要产品潜在市场规模分析预测

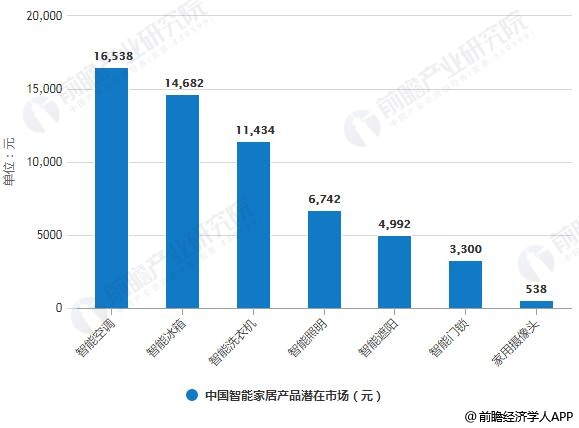

目前,智能家居中,在家电行业智能化较多。空调/冰箱、洗衣机等家电是智能化需求最高,也是潜在市场最大的智能家居产品。据报告数据统计,智能空调的潜在市场可达16538亿元, 冰箱则14682亿元, 洗衣机为11434亿元,未来三者智能化市场均在万亿级别以上。

未来中国智能家居产品潜在市场统计情况及预测(数据来源:前瞻产业研究院整理)

2019年中国智能家居十大发展趋预测势

2019年,随着智能家居概念的深入以及参与者的丰富,厂商之间的竞争将逐渐从产品扩展到生态,为各自在智能家居市场的发展提供加速器。上述报告对于智能家居市场十大发展趋势的预测,主要从生态、交互以及渠道三方面展开:

1、智能家居设备互联性将进一步强化,从而推动家庭IOT生态的建立。预计到2019年,将有67%的智能家居设备能够接入家居互联平台,将有23%的智能家居设备能够支持两种及以上互联平台。

智能家居设备的碎片化需要互联平台的整合,从而建立起联动效应以及生态体系。越多设备能够接入米家、阿里智能、京东微联等家居互联平台,意味着越多智能家居设备能够参与到多种联动场景的创建中。此外,2019年将会有更多产品能够同时支持不同互联平台,从而实现平台之间的兼容性,这不仅拓宽了用户的产品选择空间,也扩大了生态建立的范围。

2、随着智能音箱市场的快速发展,语音平台逐渐承接家居互联的作用。预计到2019年,通过智能音箱将可以控制超过80%的智能家居设备。

在智能家居互联平台的兼容性方面,未来除了有更多设备上同时支持多种互联平台控制,还将逐渐通过语音平台接入多个互联平台,使互联互通逐渐向语音层面迁移,从而提高互联平台之间的兼容性。

3、智能电视将成为除智能音箱外的另一个重要家庭设备入口。预计到2019年,将有25%的智能电视能够控制其他家庭设备。

基于家庭环境和需求的复杂多样性,智能家居生态体系的入口并非是单一的,多入口、多圈层的生态体系将会成为发展趋势。智能电视,作为家庭中的重要大屏设备,具备成为下一个主要入口的特质:

智能电视的交互性将会逐渐丰富。预计到2019年,智能电视市场出货量中将有51%的产品配备语音助手;

智能电视作为家庭场景的中心地位将会强化。预计到2019年,将有25%的产品能够控制其他智能家居设备;

随着内容服务应用的逐渐丰富,智能电视的使用频率迅速提高。

4、随着家庭场景自动化的需求逐渐涌现,家庭环境、安全和控制类设备市场将迎来快速增长期,预计2019年增速将达到60%。

以智能摄像头、智能门锁、智能插座以及智能照明为代表的家庭安全控制类产品将迎来迅速发展。对于用户而言,花费较低成本实现智能化,且因为高使用频率能够明显改善生活便利性的产品,更容易刺激其购买需求。从厂商角度看,该类产品的研发和生产成本相对较低,尤其对于IT厂商来说,这是进入智能家居市场中更容易布局的一类领域。

5、语音助手的渗透率将逐渐提高,并将更广泛的搭载在多种类别的智能家居设备上。预计到2019年,将有39%的智能家居设备配备语音助手。

2018年语音助手在智能家居市场出货量中的搭载率为28%,预计到2019年将达到39%,其中主要以智能音箱、智能电视为主,未来将更多应用在智能插座、智能摄像头以及智能网关等产品上。智能家居产品的硬件体系将逐渐向多圈层发展,在智能音箱、智能电视之外,更多高使用频率的产品搭载语音助手,使用户在家中的很多地方都可以直接语音控制家庭设备,从而使整个硬件体系与用户互动的包裹性更强。

6、图像识别技术将广泛用于家庭安全监控产品上。预计到2019年,将有10%的家庭安全监控产品实现面部识别功能,从长远看这将引导智能家居增值服务模式的建立。

图像识别技术将使得未来家庭安全监控产品不仅能够识别人体形态,还能够对用户身份进行准确判断,从而提高监控效率和交互体验。此外,家庭场景下的多用户决定了使用需求、习惯以及行动路线存在很大差异,未来将有更多设备搭载摄像头,从家庭安全类设备到娱乐设备,从智能冰箱到其他智能家电产品,使设备能够识别用户身份,且根据不同的用户进行相应的学习和调整,这将显著提高用户的使用体验。

7、屏幕将越来越多应用于智能家居设备,并推动新的产品形态的出现。

尽管语音交互在智能家居领域一直是焦点,但屏幕交互依然发挥着重要作用。二者之间并非相互替代关系,而是互补关系。屏幕将更多应用于智能音箱、智能冰箱以及家庭安全监控类设备,并催生新的产品形态的出现,例如搭载语音助手以及网关功能的智能面板等。

8、IT厂商广泛赋能传统家居、家电厂商。预计到2019年,家装渠道将在智能家居市场迎来快速发展。

IT厂商和传统家居家电厂商未来将在智能化上开展更多合作:IT厂商将帮助传统家居家电厂商进行产品智能化及数字化转型;传统厂商一方面能够帮助IT厂商扩展线下家装市场渠道,也能够扩充IT厂商在互联平台上的产品接入类型,二者相辅相成。

9、作为家庭和移动网络主要提供方,运营商将在智能家居设备领域的布局加快脚步。预计2019年运营商渠道在智能家居市场将发挥重要作用。

2019年运营商将在智能摄像头、智能盒子的基础上涉足更多硬件领域的发展,智能音箱市场也会在运营商的推动下发展更快。除了第三方品牌,运营商也在积极发展自有品牌的多元化硬件,充分利用自身在固话、宽带、移动等网络方面的优势,在自有平台上建立服务应用,形成具有竞争力的生态格局。

10、智能家居将深入商用市场进行合作,例如以智能酒店、智能楼宇等形式落地,在赋能酒店、地产行业数字化转型,提升客户体验的同时,也为IT厂商提供其产品线下体验空间,反哺消费市场的需求拉动。

养老等大型项目的服务商等。未来商用市场也将成为智能家居在产品形态和技术应用的重要探索领域。(来源:前瞻产业研究院)

标签:

热门资讯排行

- 资讯专区

- 图片专区

- 品牌专区